do. 23 apr 2026

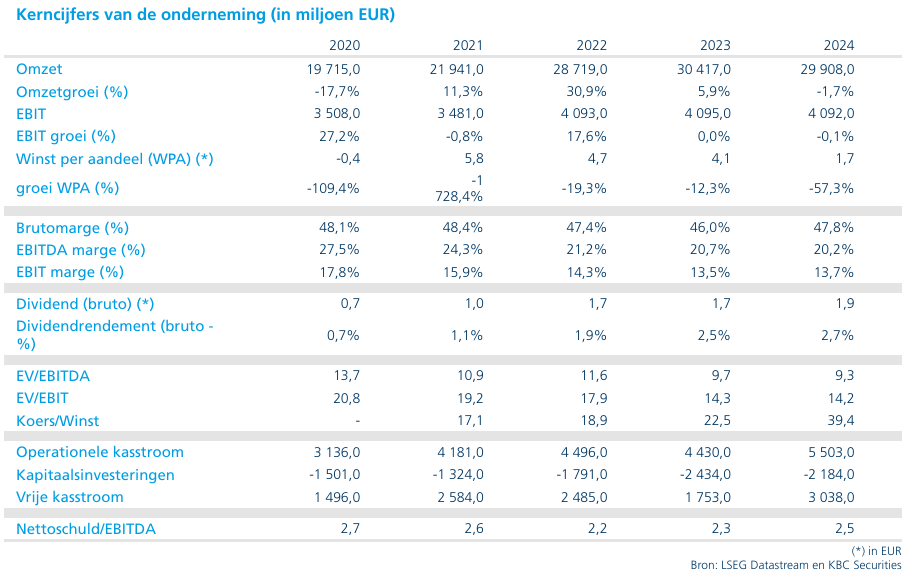

Heineken realiseerde in het eerste kwartaal van 2026 iets betere volumes en omzet dan verwacht, terwijl de brouwer zijn vooruitzichten voor heel 2026 bevestigde. De groep blijft inzetten op omvangrijke interne efficiëntieprogramma’s die de winst op langere termijn moeten ondersteunen. Toch maakt de grillige volumeevolutie van de voorbije jaren het investeringsverhaal minder aantrekkelijk dan voorheen, zegt KBC Securities-analist Wim Hoste.

Licht beter eerste kwartaal dan verwacht

Heineken startte 2026 met een eerste kwartaal dat licht boven de verwachtingen uitkwam op operationeel vlak. De totale volumes stegen organisch met 1,2 procent tot 66,4 miljoen hectoliter. Dat was beter dan zowel de raming van KBC Securities, die uitging van een organische daling van 0,8 procent tot 65,6 miljoen hectoliter, als de marktverwachtingen.

De geconsolideerde volumes daalden organisch met 0,2 procent tot 61,2 miljoen hectoliter, wat in lijn lag met de consensus. De netto-omzet op vergelijkbare basis nam organisch toe met 2,8 procent tot 6.699 miljoen euro, gedragen door een stijging van de omzet per hectoliter met 3 procent. Daarmee bleef de omzet wel onder de verwachting van KBC Securities, die rekende op 6.757 miljoen euro.

Sterke prestatie in Afrika, Midden-Oosten en Oost-Europa

De regio Afrika, Midden-Oosten en Oost-Europa leverde een sterke bijdrage aan de groepsprestatie. De totale volumes stegen hier met 2,3 procent tot 11,6 miljoen hectoliter, terwijl de geconsolideerde volumes met 2,2 procent toenamen. De netto-omzet op vergelijkbare basis klom met 9,7 procent tot 1.071 miljoen euro.

Binnen deze regio vielen vooral Zuid-Afrika en Ethiopië op. In Zuid-Afrika groeide het bierportfolio met dubbele cijfers, mede ondersteund door een gunstige timing van Pasen. In Ethiopië nam de netto-omzet toe met percentages in de veertig, terwijl de biervolumes er groeiden met percentages in de hoge tien.

Americas blijven een gemengd verhaal

In de Americas daalden de totale volumes met 2,6 procent tot 22,1 miljoen hectoliter en gingen de geconsolideerde volumes met 2,4 procent achteruit. De netto-omzet op vergelijkbare basis steeg wel licht met 0,9 procent tot 2.474 miljoen euro.

Mexico kende volumeverliezen met percentages in de middelste enkele cijfers en presteerde daarmee zwakker dan de markt, wat resulteerde in een lichte omzetdaling. In Brazilië daalde het biervolume met een laag enkelcijferig percentage, deels als gevolg van een korter carnavalsseizoen, terwijl de netto-omzet er steeg met een middelgroot enkelcijferig percentage. In de Verenigde Staten daalden zowel het biervolume als de netto-omzet met percentages in de middelste enkele cijfers.

APAC profiteert van China en Zuidoost-Azië

De regio Azië-Pacific liet een sterke volumegroei zien, met een stijging van de totale volumes met 10,1 procent tot 15,4 miljoen hectoliter. De geconsolideerde volumes namen met 3,7 procent toe. Het verschil is grotendeels toe te schrijven aan een herclassificatie van contractbrouwing in India en aan zeer sterke volumegroei in China, waar volumes via de niet-geconsolideerde CRB-partnership met percentages in de twintig toenamen.

De netto-omzet op vergelijkbare basis steeg met 8,5 procent tot 1.017 miljoen euro. In Vietnam groeide de netto-omzet met percentages in de lage twintig, terwijl de volumes met percentages in de middelste tien toenamen. In India steeg het totale volume met een middelgroot enkelcijferig percentage, terwijl de volumes in Cambodja verder onder druk bleven staan.

Europa onder druk door structurele en beleidsfactoren

Europa bleef een zwakke regio. De totale volumes daalden met 1,8 procent tot 16,8 miljoen hectoliter en de geconsolideerde volumes met 1,9 procent. De netto-omzet op vergelijkbare basis daalde met 2,2 procent tot 2.272 miljoen euro.

Polen was de zwakst presterende markt binnen Europa, met dubbelcijferige volumedalingen als gevolg van de invoering van een statiegeldsysteem op verpakkingen. Dit woog duidelijk op de regionale prestaties, die onder druk blijven staan.

Vooruitzichten voor 2026 bevestigd

Heineken bevestigde zijn vooruitzichten voor 2026 en mikt op een groei van het bedrijfsresultaat van 2 tot 6 procent op vergelijkbare basis. Die groei wordt ondersteund door aanhoudende kostenbesparingen, met een middellangetermijndoelstelling van 400 tot 500 miljoen euro per jaar en een concrete doelstelling van 500 miljoen euro in 2026.

Dit ligt in lijn met de verwachtingen van KBC Securities, die uitgaan van een volumegroei van 0,1 procent tot 288,7 miljoen hectoliter, een omzetgroei van 2,1 procent tot 30,5 miljard euro en een organische groei van het bedrijfsresultaat van 2,3 procent tot 4.689 miljoen euro.

Zelfhulpmaatregelen blijven steunpilaar

Volgens Wim blijft Heineken aantrekkelijk door de schaal en de omvang van de zelfhulpinitiatieven die de winstgroei op middellange termijn moeten ondersteunen. Tegelijk erkent hij dat de schommelende volumetrends van de voorbije jaren het investeringsverhaal minder voorspelbaar maken en daardoor ook minder aantrekkelijk voor beleggers die op zoek zijn naar stabiliteit.Hoewel het eerste kwartaal licht beter uitviel dan verwacht, verandert dat volgens de analist weinig aan het bredere risicoprofiel van het aandeel.

KBC Securities over Heineken

Volgens Wim bevestigt Heineken met zijn cijfers over het eerste kwartaal van 2026 de veerkracht van zijn merkenportefeuille en de impact van lopende kostenbesparingsprogramma’s. Tegelijk blijft de wisselvallige volumeevolutie een rem zetten op een overtuigende herwaardering van het aandeel.

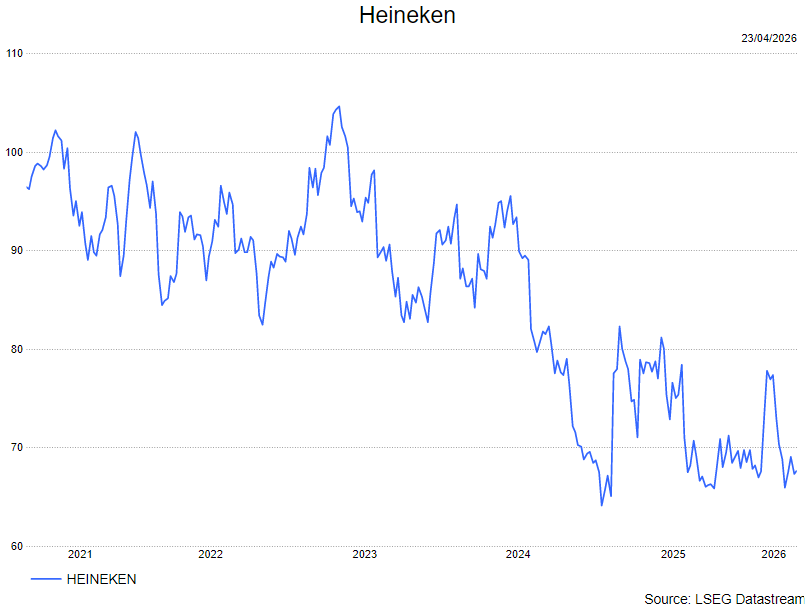

Wim behoudt zijn opbouwen-aanbeveling en hanteert een koersdoel van 85 euro.