do. 14 aug 2025

Fugro lijkt na een moeilijke eerste jaarhelft op weg naar beterschap. De winstgevendheid verbeterde al in het tweede kwartaal en de vooruitzichten voor de rest van het jaar zijn overtuigend, zegt KBC Securities-analist Kristof Samoy, die wijst op de aantrekkelijke waardering en de robuuste balans van het bedrijf.

Fugro?

Fugro heeft wereldwijd een leidende positie in geotechnische, geofysische en geoscience diensten op het land en (voornamelijk) op zee. De onderneming behaalt 41% van de omzet in (offshore) olie & gas, 23% in infrastructuurmarkten, 32% in (offshore) hernieuwbare energie en 3% in water (voornamelijk kustbescherming). Fugro beschikt over een gevarieerde vloot van eigen en geleasde schepen (Marine divisie) en voertuigen (Land divisie).

Verbetering zichtbaar in tweede kwartaal

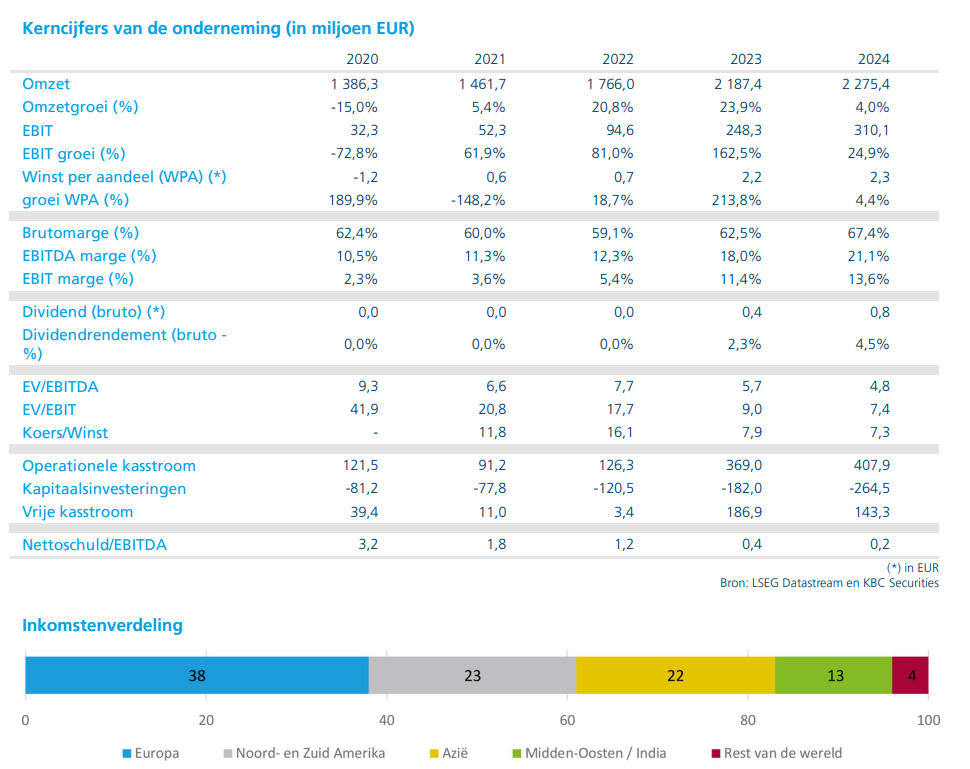

Na de recente winstwaarschuwing heeft Kristof Samoy zijn investeringscase voor Fugro herbekeken. Ondanks de tegenvallende resultaten in het eerste kwartaal van 2025, toonde het tweede kwartaal al een duidelijke verbetering. De geconsolideerde omzet over de eerste jaarhelft bedroeg 905 miljoen euro, een daling van 15,6% op vergelijkbare basis. De aangepaste EBIT (bedrijfswinst) kwam uit op 21 miljoen euro, fors onder de verwachtingen van KBC Securities (75 miljoen euro) en gemiddelde analistenverwachting of gav (61 miljoen euro). Toch was er in het tweede kwartaal een duidelijke kentering: de EBIT steeg naar 19,7 miljoen euro, tegenover amper 0,8 miljoen euro in het eerste kwartaal, terwijl de omzet nagenoeg stabiel bleef op kwartaalbasis.

Ook de orderportefeuille vertoonde tekenen van stabilisatie. Die kwam uit op 1.451 miljoen euro, wat nagenoeg vlak is ten opzichte van dezelfde periode vorig jaar (+0,3% jaar-op-jaar, +2,4% kwartaal-op-kwartaal op valuta vergelijkbare basis). De gewijzigde samenstelling van de backlog toont volgens Kristof Samoy de veerkracht van Fugro’s bedrijfsmodel, dat dankzij een marktagnostische asset base bestand is tegen macro-economische en operationele tegenwind.

Tweede jaarhelft: geloofwaardig herstel

Bij de publicatie van de eerste kwartaalresultaten herzag Fugro zijn omzetvooruitzichten voor het volledige jaar, maar bevestigde het zijn middellangetermijndoelstellingen voor de marges (11–15%). De aangepaste guidance voorziet nu een sequentiële omzetgroei van ongeveer 20% in de tweede jaarhelft van 2025, met marges tussen 8% en 11%. Dat impliceert een omzetdaling met 8% jaar-op-jaar in de tweede jaarhelft, een duidelijke verbetering ten opzichte van de daling van 15,6% in de eerste helft van het jaar. Kristof Samoy noemt deze voorspelling geloofwaardig, gesteund door nieuwe, toegekende of uitgestelde projecten ter waarde van 36 miljoen euro, een betere benutting van de vloot en lopende herstructureringsinspanningen.

Flexibiliteit in investeringen

De uitbreiding van de geotechnische vloot nadert zijn voltooiing, conform de doelstellingen van het Capital Markets Day 2023. Fugro herbevestigde zijn investeringsbudget van 250 miljoen euro voor 2025, waarvan 100 miljoen euro bestemd is voor onderhoud. Na twee jaren van verhoogde investeringen zal de expansieve kapitaaluitgaven afnemen, al blijven winstgevende groei en innovatie prioriteiten.

Fugro wil zijn marges beschermen en uitbreiden in domeinen zoals asset integrity en defensie, onder meer via de inzet van onbemande servicevaartuigen. De investeringen in USV’s (Uncrewed Surface Vessels, oftewel onbemande vaartuigen die aan het wateroppervlak opereren) zijn meer discretionair en kosten minder per eenheid dan die voor geotechnische schepen.

KBC Securities over Fugro

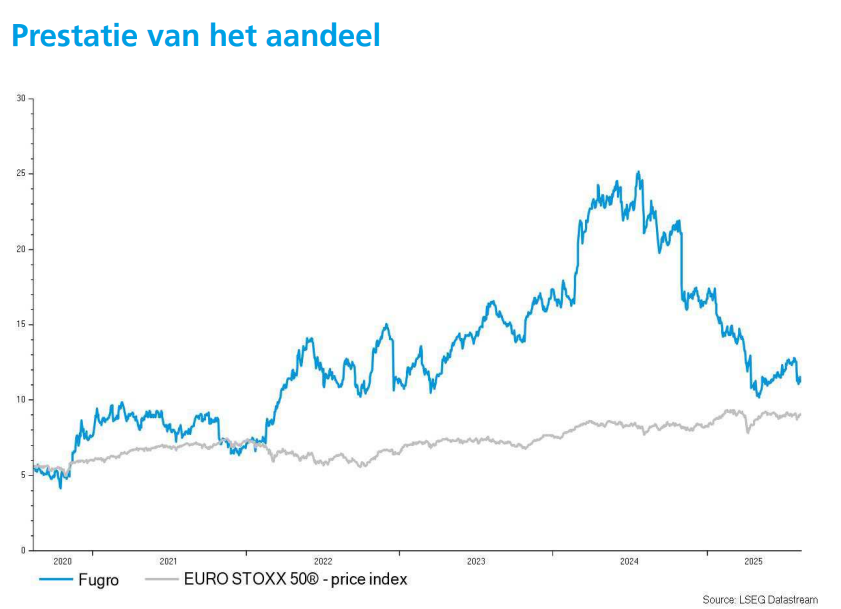

Volgens Kristof Samoy biedt Fugro een aantrekkelijke instapkans voor beleggers. Ondanks het wegvallen van de jaarprognose in april, gelooft hij dat het herstel dit keer wel zal doorzetten. De aandelen noteren momenteel tegen een gemiddelde EV/EBITDA van 3x voor de periode 2025–2027 en een gemiddelde vrije kasstroomrendement van 9% over dezelfde periode. Kristof Samoy heeft zijn model aangepast aan de nieuwe omzetvooruitzichten voor de tweede jaarhelft van 2025 en hanteert een conservatieve benadering voor de marges.

Voor 2026 verwacht hij een vlakke groei, gevolgd door een bescheiden indexatie, waarbij de EBIT zal profiteren van de volledige impact van de kostenbesparingen. Zijn aangepaste DCF-model leidt tot een koersdoel van 14 euro (voorheen 15 euro). Hij handhaaft zijn “Opbouwen”-aanbeveling voor Fugro.