do. 30 apr 2026

Amazon publiceerde opnieuw sterke kwartaalcijfers, waarbij voor het eerst duidelijk wordt dat de zware investeringen in artificiële intelligentie niet alleen kosten meebrengen, maar ook concrete opbrengsten beginnen te genereren. Vooral Amazon Web Services versnelt verder, gedreven door AI‑gerelateerde vraag, vertelt KBC Securities‑analist Tom Noyens.

Amazon?

Amazon is 's werelds grootste e-commercebedrijf. Het baat de gelijknamige site uit in de VS en 12 andere landen. Daarnaast is Amazon ook de aanbieder van cloud computing via Amazon Web Services (AWS).

Omzetgroei boven verwachtingen

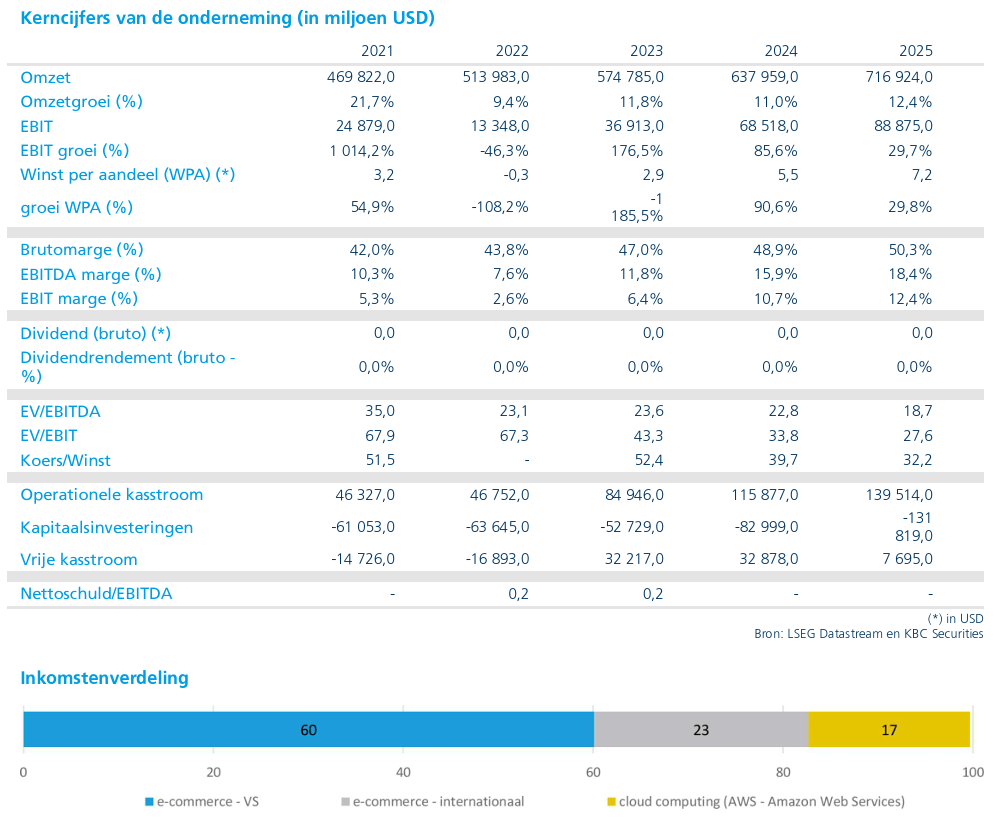

Amazon realiseerde in het afgelopen kwartaal netto‑verkopen van 181,5 miljard dollar, wat neerkomt op een groei van 17 procent op jaarbasis. Die prestatie lag ongeveer 2 procent boven de marktverwachtingen en bevestigt het aanhoudend sterke momentum binnen de groep.

De operationele winst kwam uit op 23,9 miljard dollar, goed voor een operationele marge van 13,1 procent, ruim boven de verwachtingen. Dat resultaat toont volgens Tom Noyens aan dat Amazon erin slaagt om groei te combineren met een gestage verbetering van de rendabiliteit, ondanks het hoge investeringsniveau.

AWS versnelt verder dankzij AI‑gedreven vraag

De belangrijkste groeimotor bleef Amazon Web Services (AWS). De clouddivisie groeide met 28 procent op jaarbasis, een duidelijke versnelling ten opzichte van eerdere kwartalen. Die groei wordt steeds nadrukkelijker gedragen door AI‑gerelateerde workloads.

De eigen chipdivisie, met onder meer Trainium, Inferentia en Graviton, heeft inmiddels een run‑rate van meer dan 20 miljard dollar, en blijft groeien met drievoudige groeicijfers. Ook Amazon Bedrock, het platform waarmee klanten toegang krijgen tot meerdere AI‑modellen, blijft sterk versnellen en telt ondertussen meer dan 125.000 klanten, met een scherpe stijging van het verbruik.

Daarnaast klom de AWS‑backlog tot 364 miljard dollar, een stijging van 49 procent kwartaal op kwartaal. Volgens Tom Noyens verhoogt dit de zichtbaarheid van de toekomstige omzet en onderstreept het dat de vraag structureel groter is dan het beschikbare aanbod. Het management benadrukte dat capaciteit, niet vraag, voorlopig de belangrijkste beperkende factor blijft — een belangrijk signaal in het licht van verdere investeringen.

Ook retail en internationale activiteiten presteren sterk

Ook buiten AWS bleef het momentum solide. In Noord‑Amerika steeg de omzet met 12 procent op jaarbasis, terwijl de operationele marge opliep tot 7,9 procent, dankzij betere efficiëntie in logistiek en fulfillment. Volgens de analist is ook hier de impact van AI duidelijk zichtbaar.

De internationale activiteiten lieten zelfs een omzetgroei van 19 procent optekenen. Samen bevestigen deze cijfers dat AI‑toepassingen steeds dieper doordringen in het volledige Amazon‑ecosysteem.

AI versterkt het volledige platform

Volgens Tom Noyens is AI intussen niet langer een verhaal dat zich uitsluitend bij AWS afspeelt. De technologie wordt steeds breder ingezet binnen Amazon, wat leidt tot:

- hogere conversie in e‑commerce, onder meer via Rufus, Amazon’s AI‑assistent

- efficiëntere logistiek en fulfillmentprocessen

- sterkere advertentie‑inkomsten

- en structureel verbeterende retailmarges

Deze brede integratie verhoogt volgens de analist de strategische waarde van de AI‑investeringen aanzienlijk.

Vooruitzichten tonen blijvende investeringsdrang

Voor het lopende kwartaal verwacht Amazon een omzet tussen 194 en 199 miljard dollar, wat boven de gemiddelde analistenverwachting ligt. De verwachte operationele winst van 20 tot 24 miljard dollar ligt rond het midden licht onder de gemiddelde analistenverwachting, volledig toe te schrijven aan een versneld investeringsritme.

Amazon bevestigde opnieuw een kapitaalinvesteringsniveau van 200 miljard dollar, waarvan het grootste deel bestemd is voor AI‑infrastructuur, datacenters, chips, logistieke automatisering en Amazon Leo (satellieten). Door deze investeringsgolf blijven de vrije kasstromen tijdelijk onder druk.

Investeringen drukken kasstroom, maar versterken lange termijn

Waar het narratief vorig kwartaal nog vooral draaide rond “AI kost geld”, ziet Tom Noyens nu steeds duidelijker dat deze investeringen effectief beginnen te renderen. Amazon is volledig verwikkeld in de strijd om cloudleiderschap met Microsoft en Alphabet en kiest er bewust voor geen terrein prijs te geven.

Volgens de analist is de huidige druk op de vrije kasstroom een bewuste en noodzakelijke keuze. Net zoals bij eerdere investeringscycli heeft Amazon historisch aangetoond dat dergelijke uitgaven zich met vertraging, maar zeer krachtig, terugbetalen. Met 1,5 miljoen werknemers en een ongeëvenaarde schaal blijven de mogelijkheden voor verdere efficiëntiewinsten aanzienlijk.

KBC Securities over Amazon

Volgens KBC Securities‑analist Tom Noyens begint de prijzige AI‑race voor Amazon steeds tastbaarder vruchten af te werpen. De combinatie van sterke vraag, een snel groeiende backlog, stabiele tot licht stijgende AWS‑marges en een steeds diepere integratie van AI binnen het hele ecosysteem versterkt het langetermijnverhaal.

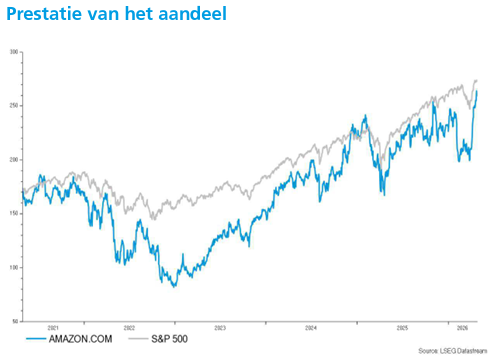

KBC Securities behoudt de “Kopen”-aanbeveling en verhoogt het koersdoel van 265 dollar naar 305 dollar.