do. 19 feb 2026

Besi heeft in 2025 resultaten neergezet die grotendeels in lijn liggen met de gemiddelde analistenverwachtingen (gav), met duidelijke sterktes in Aziatische onderaannemers, AI-gerelateerde toepassingen en fotonica*. De orderinstroom lag hoger dan verwacht en ook de vooruitzichten voor het komende kwartaal sluiten aan bij de marktverwachtingen, zegt KBC Securities-analist Thibault Leneeuw.

*Fotonica is de wetenschap en technologie die zich bezighoudt met het opwekken, detecteren, transporteren en bewerken van lichtdeeltjes, oftewel fotonen. In plaats van elektronen (zoals bij elektronica), gebruikt fotonica licht om informatie te verwerken en te verzenden. Dit maakt het sneller, energiezuiniger en nauwkeuriger dan traditionele elektronische systemen.

Besi?

BESI is een toonaangevende producent van back-end halfgeleiderapparatuur met een marktaandeel van ongeveer 35- 40%. Ze hebben een top 1- en 2-positie in hun belangrijkste markten. Het productengamma van de onderneming omvat onder meer verbindings-, verpakkings- en plating-systemen. Het heeft ook een strategische positie in nieuwe technologieën, zoals Hybrid bonding*, die de komende jaren moeten proSteren van langetermijngroeitrends: IoT, AI, cloud computing, 3D-beeldvorming en 5G. BESI is wereldwijd actief in 6 landen, voornamelijk in Azië.

*Hybrid bonding is een geavanceerde verbindingsmethode in de halfgeleiderindustrie waarbij chips of wafers direct met elkaar worden verbonden via koper-op-koperverbindingen, gecombineerd met een diëlektrische laag.

Omzet in 2025 licht lager, maar sterk vierde kwartaal

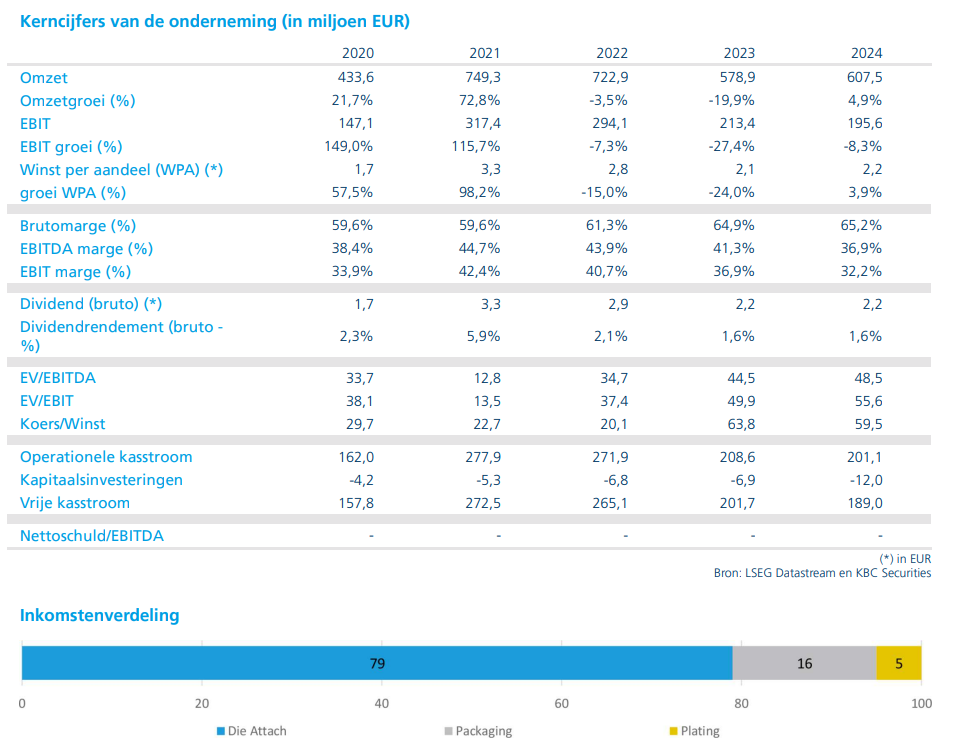

Besi realiseerde in 2025 een omzet van 591 miljoen euro, een daling met 2,7 procent op jaarbasis. Dat cijfer lag licht boven de gemiddelde analistenverwachting (gav) van 588 miljoen euro. De terugval is toe te schrijven aan een brede zwakte in de eindmarkten voor mobiele toepassingen, automotive en industriële toepassingen. Die negatieve impact werd deels gecompenseerd door een hogere vraag vanuit Aziatische onderaannemers, vooral voor AI-gerelateerde datacentertoepassingen en fotonica.

In het vierde kwartaal van 2025 kende de omzet een duidelijke versnelling. De kwartaalomzet steeg 25 procent tegenover het voorgaande kwartaal tot 166 miljoen euro, wat aan de bovenkant lag van de eerder afgegeven groeivork van 15 tot 25 procent. Die sterke prestatie was voornamelijk het gevolg van hogere leveringen voor AI-gerelateerde computingtoepassingen en fotonica.

Orderinstroom boven verwachting dankzij Azië

De orderinstroom van Besi steeg in 2025 met17 procent op jaarbasis tot 685 miljoen euro, wat duidelijk hoger was dan de gemiddelde analistenverwachting van 669 miljoen euro. In het vierde kwartaal bedroegen de nieuwe bestellingen 250 miljoen euro, volledig in lijn met de trading update die het bedrijf op 12 januari publiceerde. Daarmee overtrof Besi de eerdere marktverwachting van 232 miljoen euro.

De sterke orderinstroom in het vierde kwartaal werd opnieuw gedragen door Aziatische onderaannemers.

Brutemarge onder druk door wisselkoersen

De brutemarge van Besi kwam in 2025 uit op 63,3 procent, een daling met 1,9 procentpunt op jaarbasis. Die terugval is voornamelijk het gevolg van een negatieve wisselkoerseffect tussen de euro en de dollar.

In het vierde kwartaal van 2025 wist Besi de brutemarge echter opnieuw te verbeteren. Met een brutemarge van 63,9 procent lag het cijfer boven de eerder gecommuniceerde vork van 61 tot 63 procent. Volgens Thibault Leneeuw was dat te danken aan een gunstige productmix (er werden meer producten waarop Besi een hogere marge boekt, verkocht).

Nettowinst daalt door marges en hogere kosten

De nettowinst van Besi daalde in 2025 met 28 procent op jaarbasis tot 132 miljoen euro, wat nagenoeg overeenkomt met de gav van 131 miljoen euro. De winstdaling is het gevolg van lagere brutemarges, hogere netto-interestkosten en een hogere effectieve belastingvoet.

Vooruitblik op eerste kwartaal 2026

Voor het eerste kwartaal van 2026 verwacht Besi een kwartaal-op-kwartaal omzetgroei met 5 tot 15 procent. De brutemarge zou volgens het bedrijf uitkomen tussen 63 en 65 procent. De operationele kosten worden geraamd op een stijging van 10 tot 15 procent tegenover de 50 miljoen euro die in het vierde kwartaal van 2025 werd gerapporteerd.

De gav voor het eerste kwartaal van 2026 bedraagt 186 miljoen euro, wat volgens Leneeuw redelijk is in vergelijking met het midden van de door het bedrijf afgegeven omzetvork van 183 miljoen euro.

Structurele groeikansen in backend en hybrid bonding

Volgens Thibault Leneeuw zal vooral de backendmarkt* binnen de halfgeleiderapparatuur de sterkste groei laten optekenen in de komende jaren. Besi is daarbij goed gepositioneerd om te profiteren van de verdere adoptie van hybrid bonding in logische chips.

*De backendmarkt slaat op het laatste deel van het productieproces van halfgeleiders, nadat de chip zelf al op de wafer is gemaakt. In eenvoudige woorden: het gaat om alles wat gebeurt ná het maken van de chip, voordat die klaar is om ingebouwd te worden in een toestel.

Voor geheugenchips ziet de analist de voordelen van hybrid bonding voorlopig als beperkter, wat de groeipotentie in dat segment tempert.

KBC Securities over Besi

Volgens KBC Securities-analist Thibault Leneeuw zijn de resultaten van Besi degelijk, maar blijft de waardering van het aandeel aan de hoge kant. De analist verhoogt wel het koersdoel van 125 euro naar 150 euro, nadat hij de gehanteerde koers-winstverhouding voor 2027 optrekt van 25 keer naar 30 keer, tegenover een mediaan over vijf jaar van 26,7 keer.

Over de komende twee jaar verwacht hij, in lijn met de gemiddelde analistenverwachtingen, dat de verwaterde winst per aandeel zal verdrievoudigen. Op basis van die winstgroei en de huidige waardering zou de impliciete multiple oplopen tot ongeveer 36 keer, ruim boven het vijfjaarsgemiddelde van 27,5 keer. KBC Securities handhaaft daarom een “Houden”-aanbeveling voor het aandeel Besi.