di. 10 jun 2025

De hoofdeconoom van CBC, Bernard Keppenne, werpt zijn licht op de onderhandelingen tussen China en de VS.

Het Amerikaanse werkgelegenheidscijfer stelde de markten gerust, en de hoop op een akkoord tussen China en de VS – dat vooral draait om zeldzame aardmetalen – versterkt dit positieve sentiment.

Hoop bovenop hoop

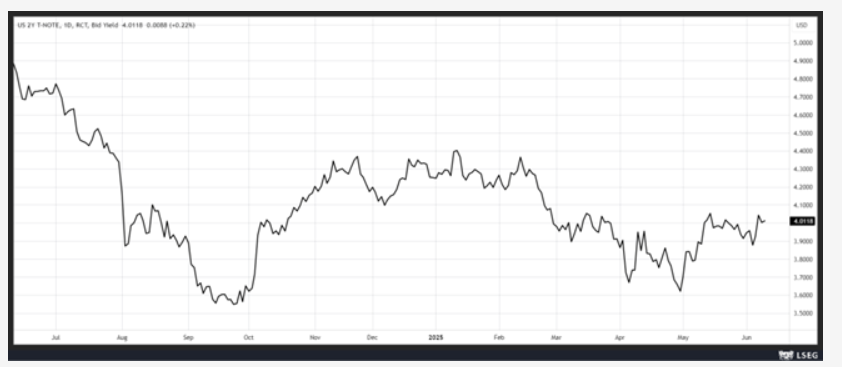

Het resultaat: de Amerikaanse beurs presteerde uitstekend, de olieprijs steeg opnieuw, maar de dollar bleef onder druk staan. Hetzelfde geldt voor de obligatierentes in de VS, aangezien de Fed haar rente waarschijnlijk pas na de zomer – of zelfs later – zal aanpassen, wat zichtbaar is in het rendement op de 2-jaars Treasury (nvdr. overheidsobligatie).

Alles hangt af van één of twee factoren: een akkoord met China en het uitblijven van nieuwe escalaties in het handelsconflict. Wat betreft de gesprekken tussen China en de VS: deze zouden een tweede dag doorgaan in Londen en lijken zich vooral te richten op de kwestie van zeldzame aardmetalen. Deze gesprekken zijn cruciaal, want de toekomst van de wereldhandel hangt ervan af, en ze kunnen ook bepalend zijn voor andere handelsakkoorden. Voor China staat er veel op het spel, want uit de laatste cijfers blijkt dat de Chinese export naar de VS in mei met 34,5% is gedaald op jaarbasis – de grootste daling sinds februari 2020. Het nieuws dat de gesprekken worden voortgezet, heeft bijgedragen aan de stijging van de olieprijs, net als de zwakte van de dollar.

De pauze in de handelsoorlog stelde ook de Amerikanen gerust, zoals blijkt uit een rapport dat gisteren werd gepubliceerd door de New York Fed. Volgens dat rapport is de bezorgdheid van Amerikanen over de toekomstige inflatie in mei afgenomen. Uit hetzelfde rapport blijkt ook dat huishoudens hun verwachtingen over inkomen, loonstijgingen, werkgelegenheid en financiële situatie naar boven hebben bijgesteld.

Wat betreft de Amerikaanse obligatierentes: deze week zal een test zijn om te zien hoe de markt zich voelt en wat de appetijt is voor langlopende obligaties.Het Amerikaanse ministerie van Financiën zal namelijk voor in totaal 119 miljard dollar aan obligaties verkopen met looptijden van drie, tien en dertig jaar.

Vooruitzichten voor België

De Nationale Bank van België (NBB) presenteerde vrijdag haar nieuwste vooruitzichten voor de periode 2025–2027 en maakte van de gelegenheid gebruik om de gevaarlijke toename van het begrotingstekort aan te kaarten. Eerste vaststelling: de NBB heeft haar groeiverwachtingen voor die periode fors neerwaarts bijgesteld, en rekent nu op slechts 1% groei in 2025 en 1,1% in 2026 en 2027 – dat is 0,5% minder over drie jaar dan in de vorige prognoses.

Deze neerwaartse bijstelling is “voornamelijk te wijten aan het economische beleid en een minder gunstig internationaal klimaat, vooral door de omvang en volatiliteit van de handelsbeperkingen die door de VS zijn opgelegd.” Volgens de NBB zal de binnenlandse vraag stabiel blijven, maar onder het niveau van 2024 blijven, door begrotingsmaatregelen die de koopkracht drukken en een loonstijging die wordt afgeremd door de loonnorm.

De groei van bedrijfsinvesteringen zal duidelijk onder het langetermijngemiddelde blijven, en ook investeringen in woningen zullen traag groeien – een teken van een bescheiden en onvolledig herstel. Gezien de internationale context zullen de netto-exporten de groei gedurende de hele periode blijven afremmen.

Volgens de NBB zullen er tussen 2025 en 2027 ongeveer 100.000 banen worden gecreëerd – zo’n 10.000 meer dan in de herfstprognoses – wat erop wijst dat de bank weinig geloof hecht aan de impact van overheidsmaatregelen.

De grootste bezorgdheid van de NBB betreft uiteraard het begrotingstekort. In het rapport staat: “In vergelijking met de herfstprognoses van de Bank zouden de nieuwe maatregelen het begrotingssaldo tegen 2027 licht verbeteren. Het tekort zou echter verder oplopen ten opzichte van het niveau van 2024 en in 2027 uitkomen op 5,6% van het bbp. De schuldgraad zou stijgen tot 112,7% van het bbp in 2027.”

Ook de Spaanse centrale bank heeft haar vooruitzichten neerwaarts bijgesteld, eveneens vanwege spanningen in de wereldhandel. Maar daar houdt de vergelijking op: in plaats van een groei van 2,7% dit jaar, verwacht men nu 2,4%. Voor volgend jaar wordt een groei van 1,8% verwacht, tegenover 1,9% eerder.

De vertraging is duidelijk, zeker gezien de groei van 3,2% in 2024, maar Spanje blijft daarmee wel ruim boven het gemiddelde van de eurozone.