do. 21 mei 2026

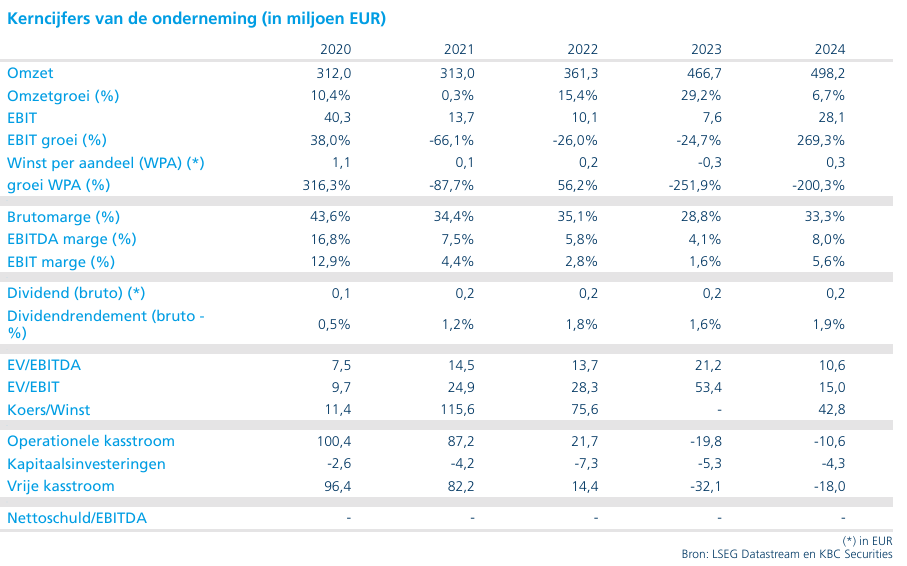

IBA heeft in zijn trading update over het eerste kwartaal van 2026 de verwachtingen bevestigd, met een stabiele backlog en een onveranderde vooruitblik op een aangepaste EBIT van minstens 32 miljoen euro. Hoewel de orderinstroom voor protontherapie (PT) in het kwartaal beperkt bleef, blijft de pijplijn volgens het bedrijf actief met conversies verwacht later in het jaar. De balans blijft stabiel en moet vanaf de tweede jaarhelft verbeteren, wat vertrouwen geeft in de verdere groei, aldus KBC Securities-analist Michiel Declercq.

Ion Beam Application?

IBA is leider in protontherapie (PT), een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële deeltjesversnellers of Other Acceleratos, OA, (28% van de verkoop) en in dosimetrie (berekent de dosis die patiënten mogen krijgen) voor radiotherapie (17% van de verkoop).

Stabiele groepsprestaties en sterke backlog

Op groepsniveau bleef de orderportefeuille van IBA stabiel op ongeveer 1,6 miljard euro. Daarvan bestond 0,73 miljard euro uit apparatuur en 0,83 miljard euro uit diensteninkomsten, wat wijst op een goed evenwicht tussen eenmalige projecten en recurrente inkomsten.

De nettoschuld bleef stabiel op 57 miljoen euro, in lijn met het niveau eind 2025. Volgens Michiel wordt verwacht dat deze positie stabiel blijft in de eerste helft van 2026, waarna een geleidelijke verbetering volgt in de tweede helft van het jaar, met een verdere versnelling in 2027.

Protontherapie: pijplijn blijft actief ondanks uitblijven nieuwe orders

Binnen de divisie Protontherapie (PT) waren er 42 projecten in de orderportefeuille, tegenover 43 eind 2025. Momenteel zijn negen installaties in uitvoering, waaronder een extra installatie in Spanje. Het totale geïnstalleerde aantal systemen nam toe tot 46 tegenover 45 eind vorig jaar.

Hoewel er in het eerste kwartaal geen nieuwe PT-systemen werden verkocht, benadrukt Michiel dat dit geen verrassing is gezien het gebrek aan recente contractaankondigingen. Het bedrijf gaf aan dat de pijplijn over verschillende regio’s actief blijft, met conversies die later in het jaar worden verwacht, in lijn met historische trends.

Daarnaast werd het terugbetalingskader voor bepaalde behandelingen uitgebreid. De organisatie Astro voegde namelijk hoofd- en nektumoren toe aan haar richtlijnen, op basis van de MD Anderson-studie, wat de terugbetalingsmogelijkheden voor deze indicaties vergroot.

Sterke orders bij Technologies, maar met lagere waarde

De Technologies-divisie kende een sterke orderinstroom, met de verkoop van zeven oplossingen in het eerste kwartaal, tegenover vier in dezelfde periode vorig jaar. Deze groei werd voornamelijk gedreven door Radiopharma-oplossingen.

Een belangrijke overeenkomst betrof een multisite-contract voor vier cyclotrons in India. Michiel merkt echter op dat deze orders voornamelijk betrekking hebben op oplossingen met een lagere waarde, terwijl de vraag naar industriële toepassingen voorlopig zwak blijft.

Dosimetrie versterkt focus en efficiëntie

In de divisie Dosimetrie bleef de orderinstroom solide. IBA kondigde daarnaast kostenbesparende maatregelen aan, gericht op het vereenvoudigen van de organisatiestructuur en het verhogen van de focus op kernactiviteiten.

De impact van deze maatregelen op de winstgevendheid wordt verwacht vanaf de tweede helft van 2026.

Vooruitzichten bevestigd

IBA bevestigde zijn vooruitzichten voor 2026, met onder meer een aangepaste EBIT van minstens 32 miljoen euro. Deze bevestiging ligt volledig in lijn met de verwachtingen van Lynn Hautekeete.

KBC Securities over IBA

Michiel stelt dat de trading update geen grote verrassingen bevatte. Hoewel de orderinstroom in het eerste kwartaal relatief zwak bleef, was dit volgens haar voorzien, gezien het gebrek aan recente contractaankondigingen. Hij benadrukt het positieve signaal dat de pijplijn voor protontherapie actief blijft, met verwachte conversies later in het jaar. Ook de opstart van een tweede installatie in Spanje is volgens haar belangrijk, aangezien dit een cruciale rol speelt in de ontwikkeling van het werkkapitaal. Hoewel de orderinstroom bij Technologies op schema ligt voor de jaarverwachtingen, merkt zij op dat de mix eerder zwakker is door de dominantie van minder waardevolle Radiopharma-oplossingen en de lage activiteit in industriële toepassingen.

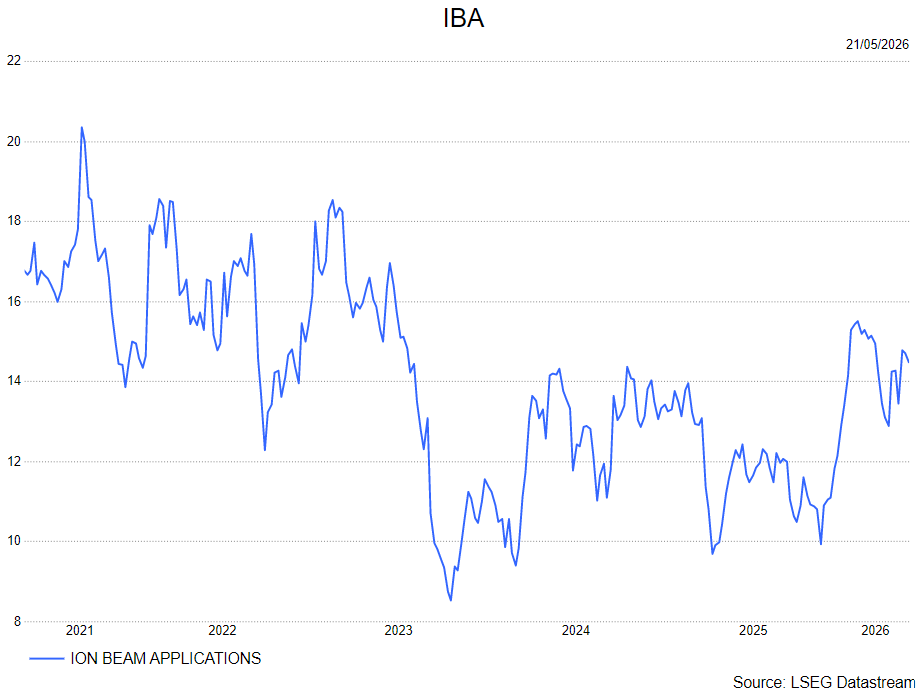

Michiel handhaaft een kopen-aanbeveling en koersdoel van 18 euro.