vr. 19 dec 2025

IBA neemt het Belgische radiochemiebedrijf ORA (Optimized Radiochemical Applications) over, een specialist in volledig geautomatiseerde PET-radiopharmaceutische synthesizers. De overname, ter waarde van 15 tot 20 miljoen euro, wordt gefinancierd met eigen middelen en bestaande kredietlijnen, weet KBC Securities-analist Michiel Declercq.

Ion Beam Application?

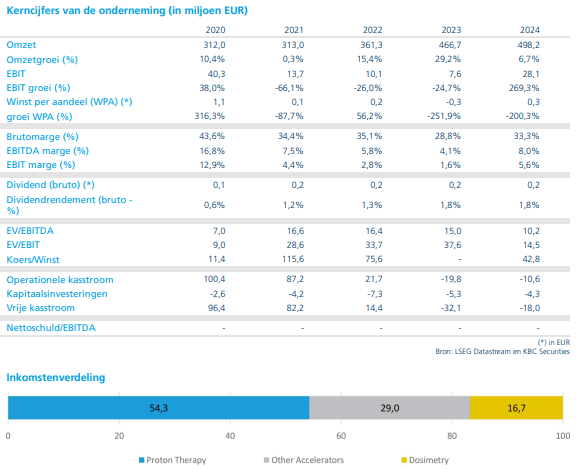

IBA is leider in protontherapie (PT), een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële deeltjesversnellers of Other Acceleratos, OA, (28% van de verkoop) en in dosimetrie (berekent de dosis die patiënten mogen krijgen) voor radiotherapie (17% van de verkoop).

ORA: Belgische specialist in PET-synthesizers

ORA is een toonaangevende speler in volledig geautomatiseerde PET-radiopharmaceutische synthesizers*. Het bedrijf ontwikkelde het modulaire NEPTIS-platform, dat de productie van tracers – waaronder Fluorine-18 – volledig automatiseert. ORA bestrijkt de volledige waardeketen, van onderzoek en ontwikkeling tot productie, en heeft wereldwijd meer dan 500 NEPTIS-units geïnstalleerd in zowel academische als commerciële omgevingen.

*PET-radiopharmaceutische synthesizers zijn gespecialiseerde toestellen die radioactieve geneesmiddelen (radiopharmaca) produceren voor gebruik in PET-scans (Positron Emissie Tomografie). Ze spelen een cruciale rol in nucleaire geneeskunde en oncologie. Concreet maken ze radioactieve tracers, zoals Fluorine-18, die zich in het lichaam hechten aan specifieke moleculen. PET-scans gebruiken deze tracers om metabolische processen en tumoren zichtbaar te maken, vaak veel gedetailleerder dan klassieke beeldvorming. Zo ondersteunen diagnose, behandeling en onderzoek in kanker, neurologische aandoeningen en hartziekten.

Details van de overname

IBA betaalt een totale overnameprijs van 15 tot 20 miljoen euro op een cashvrije en schuldenvrije basis (ORA heeft geen cash of schulden op de balans). De financiering gebeurt via eigen middelen en bestaande kredietfaciliteiten. Volgens Michiel Declercq zal ORA onmiddellijk bijdragen aan de omzet en EBITDA van IBA Technologies en extra omzet-synergieën genereren. De impact op de financiële vooruitzichten voor 2025 en de middellange termijn blijft echter beperkt.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, oftewel winst vóór rente, belastingen, afschrijvingen en amortisatie. Het is een maatstaf om te kijken naar de operationele winstgevendheid van een bedrijf, zonder rekening te houden met financieringskosten (rente), belastingen, afschrijvingen op materiële activa (zoals machines), amortisatie van immateriële activa (zoals patenten).

Strategische betekenis voor IBA

Met deze overname versterkt IBA zijn positie als geïntegreerde speler in nucleaire geneeskunde. Het bedrijf bestrijkt nu een breed spectrum: van radio-isotoopproductie (PanTera, Framatome) tot cyclotrons en synthesizers. IBA was al actief in synthesizers met Synthera+ en Cassy, maar ORA voegt een sterke extra dimensie toe. Hoewel geen gedetailleerde cijfers zijn vrijgegeven, schat Michiel Declercq dat ORA typisch een brutowinst van 1 tot 2 miljoen euro genereert, waardoor de financiële impact beperkt blijft. Toch onderstreept deze acquisitie IBA’s positie in een snelgroeiende markt.

KBC Securities over IBA

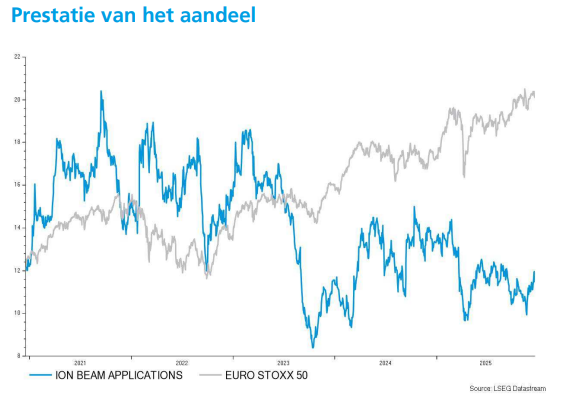

Michiel Declercq blijft positief over IBA en herhaalt een “Kopen”-aanbeveling met een koersdoel van 18 euro. De analist ziet de overname van ORA als een strategische zet die IBA’s geïntegreerde oplossingen verder versterkt.

Eerder nog was IBA overtuigt de doelstellingen voor 2025 te kunnen halen.