ma. 2 feb 2026

IBM?

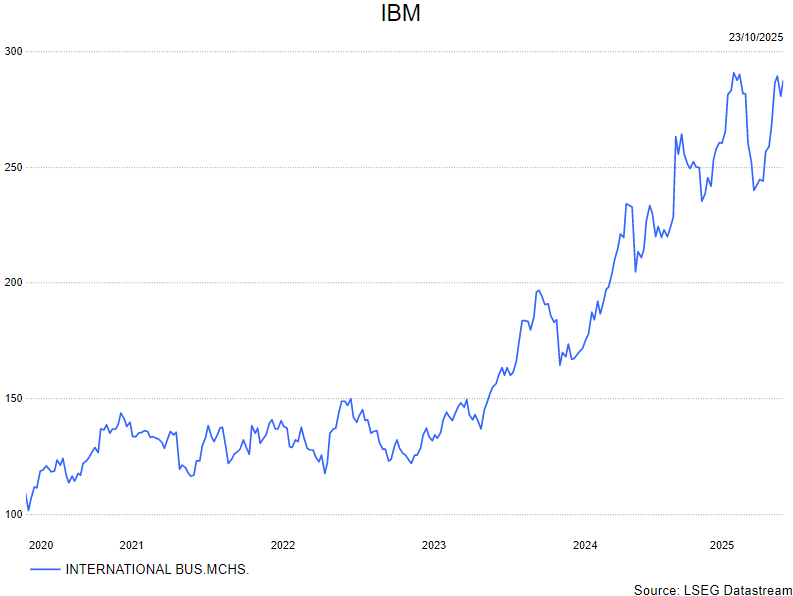

Het Amerikaanse IBM is een van de grootste dienstverleners binnen de technologiesector. Met zijn geïntegreerde aanbod van software, hardware (mainframes) en diensten heeft IBM bij veel bedrijven een voet tussen de deur. Met de overname van RedHat in 2019 wil het bedrijf zijn toekomst verzekeren in een wereld met meer en meer software in de cloud.

IBM rapporteerde over het vierde kwartaal een omzet die circa 3% boven de verwachtingen uitkwam. De winst per aandeel kwam 6% boven de consensus uit maar dit is geheel te danken aan een lagere belastingvoet.

De omzet in het softwaresegment groeide dan wel met 11%, maar de belangrijkste softwaredivisie – Red Hat – zag de omzetgroei met 4 procentpunten vertragen tot 8%.

Voor 2026 verwacht IBM:

- Een totale omzetgroei tegen constante wisselkoersen van meer dan 5%;

- Een vrije kasstroom van om en bij de15,7 miljard dollar;

- Een omzetgroei in de softwaredivisie van 10%.

KBC Securities over IBM

Puike resultaten bij IBM. Minpunt is evenwel de zwakke groei bij Red Hat. Aan 25 keer de verwachte winst over de volgende vier kwartalen denken we dat het aandeel correct gewaardeerd is.

De KBC Securities-analist, Kurt Ruts, behoudt zijn houden-aanbeveling maar verhoogt het koersdoel van 250 dollar naar 310 dollar.