do. 23 okt 2025

IBM?

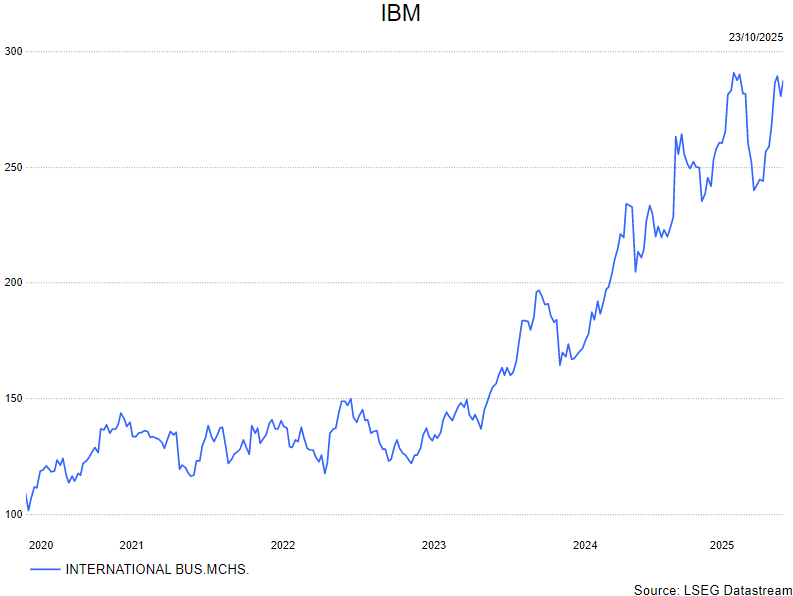

Het Amerikaanse IBM is een van de grootste dienstverleners binnen de technologiesector. Met zijn geïntegreerde aanbod van software, hardware (mainframes) en diensten heeft IBM bij veel bedrijven een voet tussen de deur. Met de overname van RedHat in 2019 wil het bedrijf zijn toekomst verzekeren in een wereld met meer en meer software in de cloud.

IBM rapporteerde gisteren nabeurs over het derde kwartaal een omzet die circa 1% boven de verwachtingen uitkwam. De winst per aandeel kwam 7% boven de consensus uit met dank aan een solide kostencontrole.

Hoewel de totale omzetgroei de verwachtingen klopte, ogen de onderliggende resultaten minder fraai. De omzet in de belangrijkste divisie - de softwaredivisie - ontgoochelde immers voor het derde kwartaal op rij. Het waren de twee andere divisies (Consulting en Infrastructure) die boven de verwachting presteerden.

Het bedrijf gaf een update ivm de jaarprognose:

- Een omzetgroei tegen constante wisselkoersen van meer dan 5% (ongewijzigd);

- Een vrije kasstroom van meer dan 14 miljard dollar (tegenover ‘boven 13,5 miljard dollar’ eerder).

KBC Securities over IBM

Voorbeurs daalde het aandeel ongeveer 7%. Beleggers zijn ontgoocheld door de zwakte in de softwaredivisie die normaliter de sterkhouder zou moeten zijn in onzekere tijden. Positief is wel de betere trend in de Consultingdivisie.

Aan 24 keer de verwachte winst over de volgende vier kwartalen denkt de analist van KBC Securities, Kurt Ruts, dat het aandeel correct gewaardeerd is. Hij behoudt de -aanbeveling en koersdoel van 250 dollar.