vr. 24 apr 2026

IBM?

Het Amerikaanse IBM is een van de grootste dienstverleners binnen de technologiesector. Met zijn geïntegreerde aanbod van software, hardware (mainframes) en diensten heeft IBM bij veel bedrijven een voet tussen de deur. Met de overname van RedHat in 2019 wil het bedrijf zijn toekomst verzekeren in een wereld met meer en meer software in de cloud.

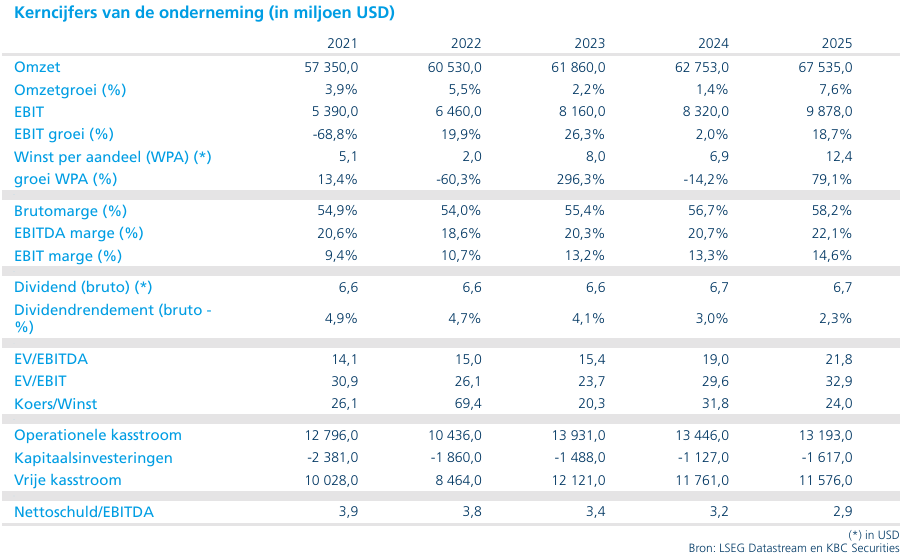

IBM rapporteerde over het eerste kwartaal een omzet die licht boven de verwachtingen uitkwam. De winst per aandeel kwam 6% boven de gemiddelde analistenverwachtingen uit met dank aan een goede kostencontrole.

De omzet in het softwaresegment groeide met 7%, maar bleef licht onder de consensus. Ook de consultingdivisie ontgoochelde. De Infrastructure-divisie was de sterkhouder dankzij de mainframe refreshcyclus die volop aan de gang is.

IBM gaf aan dat het voorlopig geen impact ziet op de business vanwege de oorlog in het Midden-Oosten, maar een aanhoudende patstelling zou de groei in Europa kunnen beginnen treffen ‘in de komende weken’.

Voor 2026 bevestigt IBM de jaarprognose:

- Een totale omzetgroei tegen constante wisselkoersen van meer dan 5%;

- Een vrije kasstroom van om en bij de 15,7 miljard dollar;

- Een omzetgroei in de softwaredivisie van meer dan 10%.

KBC Securities over IBM

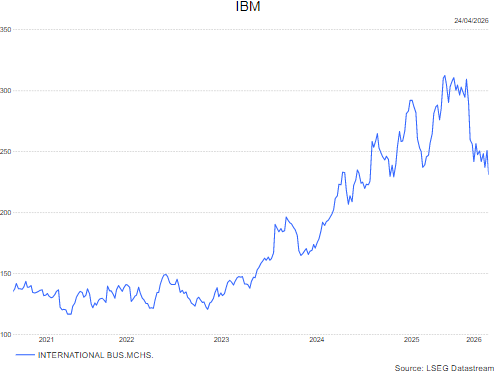

In lijn resultaten bij IBM. Maar de belangrijkste divisie - software – bleef onder de lat. Gezien de twijfels van beleggers inzake het lange-termijngroeipotentieel van bedrijven in de softwaresector worden missers genadeloos afgestraft. Het aandeel verliest dan ook zo’n 7% voorbeurs.

KBCS-analist Kurt Ruts, handhaaft dehouden-aanbeveling maar verlaagt het koersdoel van 310 dollar naar 243 dollar.