vr. 8 mei 2026

Infineon rapporteerde over het maartkwartaal (tweede kwartaal 2026 want het boekjaar start op 1/10) een omzet en operationele winst (EBIT) die respectievelijk 1%/4% onder de gemiddelde analistenverwachtingen uitkwamen. De prognose voor het lopende kwartaal lag grotendeels in lijn met de consensus.

Voor het septemberkwartaal ziet het bedrijf evenwel de omzet- en margegroei substantieel aantrekken (inflecteren). Het orderboek groeide kwartaal-op-kwartaal met 20% tot 25 miljard euro. Klanten in de autosector beginnen opnieuw voorraden op te bouwen van zeer lage niveaus.

Bijgevolg verhoogt Infineon de prognose voor het volledige boekjaar 2026:

- Een omzetgroei ‘van meer dan 10%’ tov ‘circa 5%’ voorheen;

- Een (EBIT-) marge ‘rond 20%’, tov ‘rond 18%’ voorheen.

De prognose specifiek voor de omzet uit AI-chips voor boekjaar 2026/2027 van 1.5 miljard euro/2.5 miljard euro werd bevestigd.

KBC Securities over Infineon

De resultaten bij Infineon ontgoochelden licht. Beleggers waren bovendien teleurgesteld dat de prognose voor AI-chips niet werd verhoogd. Infineon gaf evenwel aan dat dit het gevolg is van capaciteitsbeperkingen.Daartegenover staat dat het management nu (eindelijk) duidelijke tekenen van herstel ziet in het belangrijke autosegment, in die mate dat de jaarprognose aanzienlijk werd opgetrokken. Dit belooft veel goeds voor de komende kwartalen. Ondertussen blijft de vraag naar AI-powerchips zeer sterk. Als duidelijk marktleider is Infineon uitstekend gepositioneerd om hiervan te profiteren.

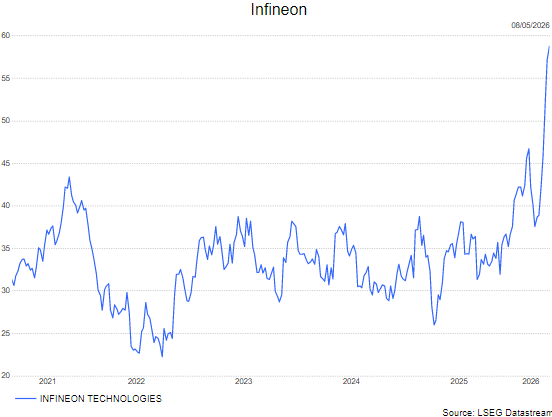

De analist van KBC Securities, Kurt Ruts, behoudt de kopen-aanbeveling maar verhoogt het koersdoel op van 49 euro tot 71 euro.