di. 26 mrt 2024

Infineon

Infineon is een geïntegreerd halfgeleiderbedrijf dat marktleider is in power- en autochips. Infineon heeft ook leidende posities binnen de eindmarkten voor microcontrollers (MCU) (een microcontroller is een halfgeleider met een microprocessor die wordt gebruikt om eletronische apparatuur te besturen). Het bedrijf profiteert aanzienlijk van de elektrificatie van voertuigen en, meer algemeen, het koolstofarm maken van de economie alsook van de toenemende trend naar digitalisering.

Samenvatting

Ondanks de structurele groei in vele eindmarkten is de halfgeleidersector cyclisch. Tijdens een (vraag-)recessie kunnen de koersdalingen van chipbedrijven aanzienlijk zijn. Deze cyclische dieptepunten kunnen evenwel ook voor zeer aantrekkelijke instapmomenten zorgen. De halfgeleiderindustrie bereikte een dieptepunt in april 2023 en sindsdien zijn we getuige van een herstel. Trends verschillen echter (sterk) per eindmarkt. Tot nu toe is het herstel grotendeels gedreven door AI-gerelateerde vraag (AI= Artificiële Intelligentie). Het is waarschijnlijk dat Infineon in China marktaandeel zal verliezen aan lokale concurrenten. Toch zal de omzet in China op de middellange termijn stijgen dankzij een sterke groei van de eindmarkten binnen China.Gezien de zorgen over de vraag in de industriële- en auto-eindmarkten, denkt de analist van KBC Securities, Kurt Ruts, dat beleggers het groeipotentieel op de middellange termijn dat Infineon geniet, niet ten volle appreciëren.

Details

Als geïntegreerd halfgeleiderbedrijf produceert Infineon 60% van de halfgeleiders die het ontwerpt zelf. Het bedrijf doet dit evenwel enkel waar de eigen productie kan helpen zorgen voor differentiatie en waardecreatie.

Infineon is actief in vier hoofdsegmenten: Automotive (ATV), Green Industrial Power (GIP), Power & Sensor Systems (PSS) en Connected Secure Systems (CSS):

- ATV (51% van de omzet in boekjaar 2023): circa de helft van dit segment bestaat uit powerchips die gebruikt worden in onderdelen die zorgen voor de aandrijving van het voertuig (omvormers, laders, voltage-regelaars en batterij management systemen). Powerchips profiteren volop van de trend naar elektrificatie. Verder wordt 35% van de omzet in de divisie gegenereerd door MCU’s. Deze worden voornamelijk gebruikt voor infotainment, connectiviteit en veiligheid. De rest van de omzet bestaat uit sensoren en geheugenhalfgeleiders. Infineon verwacht voor ATV doorheen de cyclus een omzetgroei van meer dan 10%.

- GIP (14% van de omzet in boekjaar 2023): het betreft powerchips (100% van de omzet in de divisie) voor efficiënte opwekking, transmissie, opslag en gebruik van elektrische energie. Ze worden gebruikt in een breed scala aan industriële toepassingen zoals: fotovoltaïsche installaties, windturbines, treinen, energie-opslagsystemen, laadinfrastructuur voor EV’s en automatisatie. Infineon verwacht voor GIP doorheen de cyclus een omzetgroei van meer dan 10%.

- PSS (23% van de omzet in boekjaar 2023): Powerchips zijn hier goed voor 75% van de omzet, de rest betreft sensoren. Deze producten richten zich op toepassingen binnen verschillende eindmarkten zoals computers, telecommunicatie, datacenters, smartphones en industrie. De groei van de vraag wordt grotendeels bepaald door het streven om elektronische apparaten kleiner, lichter en energiezuiniger te maken. Infineon verwacht voor PSS doorheen de cyclus een omzetgroei van om en bij de 10%.

- CSS (13% van de omzet in boekjaar 2023): Deze divisie bestaat volledig uit non-powerchips en is zeer divers. Zoals de naam doet vermoeden betreft het chips voor connectiviteits- en veiligheidstoepassingen. Het gaat dan bijvoorbeeld over halfgeleiders gebruikt voor het Internet Der Dingen, smartcards (zoals elektronische identiteitskaarten en kredietkaarten), enz. Infineon verwacht voor CSS doorheen de cyclus een omzetgroei van circa 10%.

China

Het is waarschijnlijk dat Infineon marktaandeel zal verliezen in China aan lokale concurrenten, maar dan eerder in de onderste segmenten van de markt waar de complexiteit van de chips lager ligt. T

Autobouwers geven doorgaans de voorkeur aan gevestigde waarden zoals Infineon. Bovendien wordt de auto-eindmarkt veelal gekenmerkt door lange ontwerpcycli van wel tien jaar. Ook op de industriële eindmarkt zijn productcycli meestal lang (ongeveer tien jaar), wat scherpe marktaandeelverschuivingen op de korte tot middellange termijn zou moeten voorkomen. De strategie van Infineon is bovendien om te streven naar technologisch leiderschap en gedifferentieerde oplossingen en systemen te verkopen, in tegenstelling tot individuele gecommoditiseerde producten.

Waar zijn we in de cyclus?

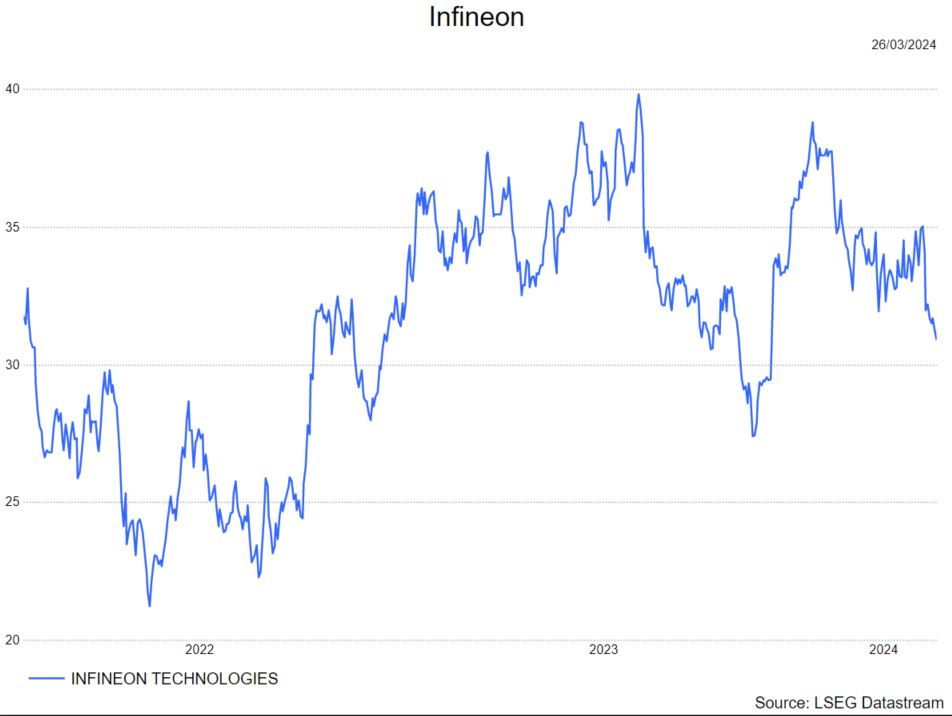

Ondanks de structurele groei in vele eindmarkten is de halfgeleidersector cyclisch. Aandelen hebben bovendien de neiging om te anticiperen op keerpunten in de cyclus. Het keerpunt in de aandelenkoers komt doorgaans zo’n drie tot zes maanden vóór het keerpunt in de vraagcyclus. De halfgeleiderindustrie (ex-geheugenchips) bereikte een dieptepunt in april 2023 en sindsdien zijn we getuige van een herstel.

- Verwacht wordt dat de mondiale autoproductie in 2024 grotendeels stabiel zal blijven, maar de volumes van EV’s zouden wel moeten groeien, gedreven door een stijgende penetratiegraad. De auto-eindmarkt voor halfgeleiders zal naar verwachting dan ook groeien, voornamelijk gedreven door de groei van het aanbod aan elektrische voertuigen. Toch zijn er zorgen rond hoge voorraden en zijn er tekenen dat er een vraagcorrectie zit aan te komen.

- De eindmarkt voor industriële halfgeleiders bevindt zich midden in een voorraadcorrectie met een herstel van de vraag verwacht in de tweede helft van dit jaar. Er is evenwel onzekerheid over het traject van het vraagherstel.

- De pc/smartphonemarkten lijken hun bodem voorbij en vertonen tekenen van herstel, maar er heerst onzekerheid over het hersteltraject.

KBC Securities over Infenion

Tegen deze achtergrond verlaagde Infineon bij de presentatie van de voorbije kwartaalresultaten (eerste kwartaal 2024) zijn jaarprognose. De overtollige voorraden in de industriële, connectiviteits- en IoT-markten duren langer dan eerst gedacht om te verwerken. Het herstel dat in het tweede (kalender-) kwartaal van dit jaar moest plaatsvinden, werd alzo naar het derde kwartaal geduwd. Ook in de auto-eindmarkt erkende het bedrijf voor het eerst dat er overtollige voorraden zijn voor sommige standaardproducten.

Het vertrouwen van het management in een herstel in de tweede helft van dit jaar wordt gesterkt door het goedgevulde orderboek en bemoedigende signalen op het vlak van een vraagherstel. Een krachtig herstel in de tweede jaarhelft is niet onmogelijk maar verhoogt wel het risico op een mogelijke nieuwe winstwaarschuwing later dit jaar. Gezien de waardering denkt Kurt dat de markt zich hier terdege van bewust is. Een winstwaarschuwing hoeft dan ook geen ramp te zijn en kan door beleggers onthaald worden als een ‘clearing event’.

Momenteel haalt Infineon circa 4% van zijn inkomsten uit AI-servers wat neerkomt op ongeveer EUR 650 miljoen. Vooral gezien de komst van AI-servers zien we hier een sterk groeiende opportuniteit voor het bedrijf. Geschat wordt immers dat er in AI-servers vijf keer meer powerchip-content kan zitten in vergelijking met traditionele servers. Op middellange termijn (~5 jaar) moeten de inkomsten uit AI-datacenters meer dan 10% van de omzet uitmaken.

Kurt start de opvolging van Infineon met een 'kopen'-aanbeveling en een koersdoel van 45 euro.