do. 30 apr 2026

ING is 2026 sterk van start gegaan met beter dan verwachte resultaten in het eerste kwartaal. De volatiliteit in het Midden‑Oosten woog weliswaar op bepaalde inkomsten, maar dat effect werd ruimschoots gecompenseerd door sterke prestaties in commerciële rentebaten en commissie‑inkomsten. Dat zegt KBC Securities‑analist Thomas Couvreur, die wijst op de bevestigde vooruitzichten en een nieuw aangekondigd aandeleninkoopprogramma.

ING?

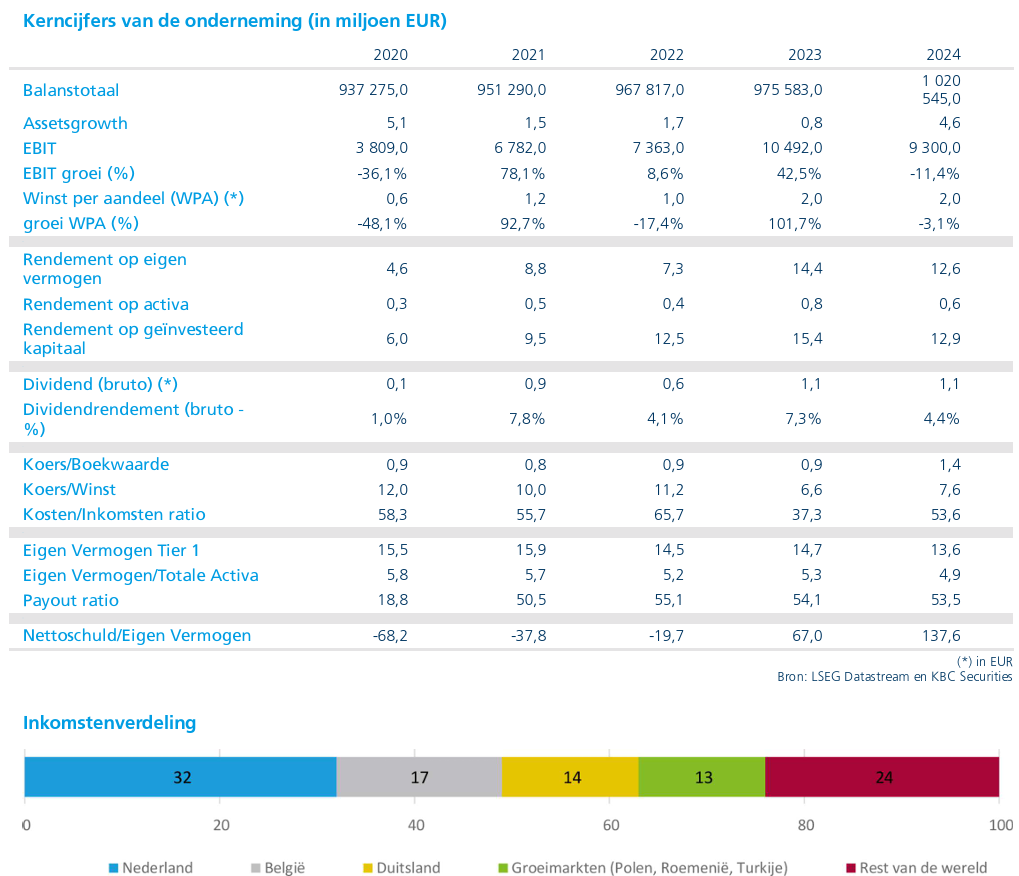

ING is een grote Nederlandse bank die diensten aanbiedt op het gebied van Retail Banking (60% van de Groep) en Commercial Banking in meer dan 40 landen in Europa, Azië (incl. Australië) en de VS. Retail Banking richt zich op de Benelux en Duitsland (75%).

Sterke commerciële prestaties stuwen inkomsten

ING realiseerde in het eerste kwartaal van 2026 bijzonder sterke cijfers op het vlak van commerciële activiteiten. De commerciële netto‑interestinkomsten* beliepen 4.060 miljoen euro, wat duidelijk boven de verwachtingen lag. Dit resultaat betekende een groei van 7 procent op jaarbasis, gedragen door een jaarlijkse leningengroei van 8,3 procent en een depositogroei van 4 procent.

*Rente‑inkomsten zijn de inkomsten die een bank verdient door rente aan te rekenen op geld dat ze uitleent of belegt.

De liability‑marge* steeg tot 104 basispunten, tegenover 101 basispunten een jaar eerder. Ook de leningmarge verbeterde licht en kwam uit op 126 basispunten, een stijging van 1 basispunt op jaarbasis.

*De liability‑marge is de winstmarge die een bank verdient op haar financiering, met name op spaargelden en andere passiva. De liability‑marge meet hoe goedkoop een bank zich kan financieren ten opzichte van de marktrente.

Daarnaast klommen de commissie‑inkomsten met 12 procent op jaarbasis tot 1.236 miljoen euro, ruim boven de verwachtingen. De groei was breed gedragen en zichtbaar in dagelijks bankieren, kredietverlening en beleggingsproducten. Het beheerd vermogen en e‑brokerage groeiden met 15 procent, terwijl het aantal retailtransacties met 13 procent toenam. ING trok bovendien 1 miljoen nieuwe primaire klanten aan, terwijl de wholesale‑bankingactiviteiten een stijging van 11 procent lieten optekenen dankzij een sterke dealflow.

Andere inkomsten onder druk door marktonrust

De rubriek Other Income daalde fors met 41 procent op jaarbasis tot 526 miljoen euro, onder de verwachtingen. Volgens Thomas Couvreur was dit het gevolg van marktvolatiliteit in het Midden‑Oosten, die woog op hedge‑ineffectiviteit, terwijl ook de snelle rentestijging druk zette op de resultaten van Financial Markets‑activiteiten.

Ondanks deze tegenwind bleef de totale winstgevendheid overeind dankzij de kracht van de kernactiviteiten.

Kostenbeheersing en kredietkwaliteit blijven robuust

De operationele kosten exclusief regelgevingskosten bedroegen 2.896 miljoen euro, praktisch in lijn met de verwachtingen en een stijging van 2 procent op jaarbasis. Zonder incidentele elementen bedroeg de kostenstijging slechts 1,1 procent.

De groep boekte 30 miljoen euro aan eenmalige herstructureringskosten in België, die op termijn moeten leiden tot jaarlijkse besparingen van 20 miljoen euro. De regelgevingskosten daalden met 10 procent op jaarbasis tot 324 miljoen euro.

De voorzieningen voor kredietverliezen* kwamen uit op 346 miljoen euro, een stijging van 10,5 procent op jaarbasis maar lager dan aanvankelijk verwacht. De voorzieningen voor stage 3‑kredieten bedroegen 297 miljoen euro, inclusief een aanzienlijke terugbetaling binnen wholesale banking die leidde tot vrijmakingen. Voor stage 1 en 2 samen werd 50 miljoen euro geboekt. Daarbovenop werd een management overlay van 94 miljoen euro aangelegd in het licht van de geopolitieke onzekerheid in het Midden‑Oosten. De totale buffer aan overlays bedraagt nu 263 miljoen euro.

*Kredietverliezen zijn de verliezen die een bank lijdt wanneer klanten hun lening niet (volledig) terugbetalen. Concreet gaat het om leningen die in wanbetaling gaan, bedragen die de bank definitief niet meer kan recupereren, na aftrek van eventuele waarborgen (zoals vastgoed of garanties).

Winstgevendheid en kapitaalpositie

Dankzij de sterke operationele prestaties steeg het nettoresultaat met 6,9 procent op jaarbasis tot 1.556 miljoen euro. De cost‑income‑ratio verbeterde tot 55,3 procent, tegenover 56,8 procent een jaar eerder.

Het rendement op tastbaar eigen vermogen (ROTE) kwam uit op 13,6 procent, een duidelijke verbetering ten opzichte van 12,3 procent vorig jaar. De CET1‑kapitaalratio daalde licht tot 13,0 procent, tegenover 13,6 procent een jaar eerder, voornamelijk door kapitaaluitkeringen.

Vooruitzichten 2026 bevestigd met verschuiving in inkomstenmix

ING handhaaft zijn totale‑inkomensdoelstelling voor 2026 van 24 miljard euro. Binnen die guidance is er wel een duidelijke verschuiving in de inkomstenmix.

De verwachting voor commerciële netto‑interestinkomsten wordt verhoogd naar 16,5 tot 16,7 miljard euro, tegenover 16,3 tot 16,5 miljard euro eerder, wat de sterke start van het jaar weerspiegelt. De vooruitzichten voor Other Income worden verlaagd naar 2,5 tot 2,7 miljard euro, tegenover 2,7 tot 2,9 miljard euro, rekening houdend met de recente marktschommelingen.

Daarnaast wordt de guidance voor de liability‑marge verhoogd naar het midden van de vork van 100 tot 110 basispunten.

Aandeleninkoopprogramma ondersteunt kapitaalrendement

ING kondigde een aandeleninkoopprogramma van 1 miljard euro aan, dat onmiddellijk van start gaat. Pro forma daalt de CET1‑ratio hierdoor tot 12,9 procent. Volgens Thomas Couvreur zal ING bij de publicatie van de resultaten over het derde kwartaal van 2026 een nieuw kapitaalplan toelichten, waarbij nog een extra aandeleninkoopprogramma van 1 miljard euro wordt verwacht.

KBC Securities over ING

Volgens KBC Securities‑analist Thomas Couvreur bevestigen de resultaten over het eerste kwartaal van 2026 de robuustheid van ING’s kernactiviteiten. De sterke groei in commerciële rentebaten en commissie‑inkomsten compenseert de volatiliteit in andere inkomsten, terwijl kosten en kredietverliezen goed onder controle blijven.

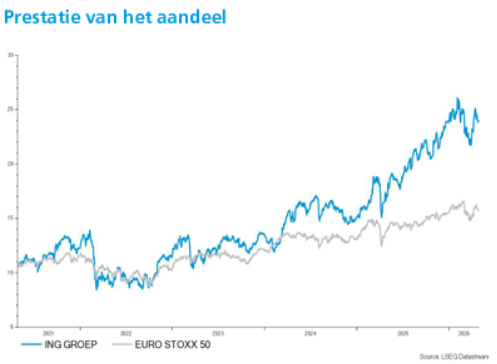

KBC Securities handhaaft het koersdoel op 26 euro en bevestigt de “Opbouwen”-aanbeveling voor het aandeel ING.