ma. 12 mei 2025

Insulet heeft sterke resultaten geboekt in het eerste kwartaal van 2025, met een aanzienlijke groei in zowel binnenlandse als internationale markten. De omzet en marges overtroffen de verwachtingen en het bedrijf verhoogt de verwachtingen voor ’25, aldus KBC Securities-analist Andrea Gabellone.

Insulet?

Insulet is een multinational die zich specialiseert in de ontwikkeling, productie en verkoop van systemen voor automatische insulinetoediening (AID) voor mensen met diabetes (T1 en T2). Het paradepaardje van het bedrijf is het Omnipod-systeem voor insulinetoediening.

“Impact van tarieven is beheersbaar”

De zeer sterke resultaten tonen de kracht van Insulets productportfolio. De omzet was hoger dan verwacht en de vooruitzichten werden verhoogd dankzij uitzonderlijke groei in alle markten, vooral internationaal. De verhoging van de margerichtlijn voor 2025 stelt Andrea gerust dat de impact van de tarieven volledig beheersbaar is.

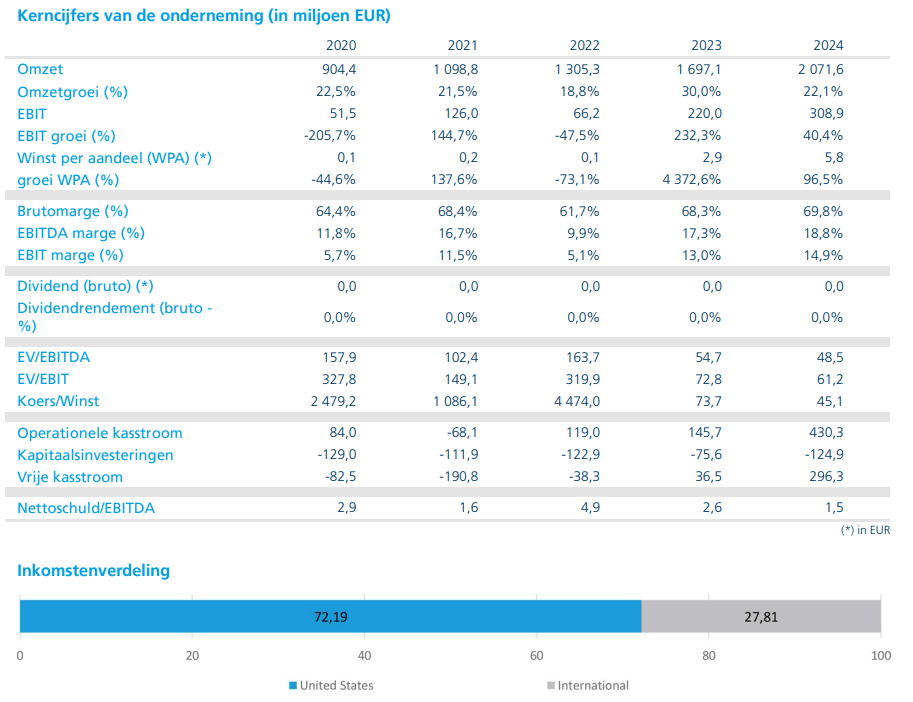

De omzet in het eerste kwartaal bedroeg 569 miljoen dollar, 5% boven de gemiddelde analistenverwachting (gav) van 543 miljoen dollar. De groei van Omnipod in de VS en internationaal was respectievelijk 26% en 36%, wat de verwachtingen met ongeveer 360 basispunten en 670 basispunten overtrof. De brutomarge bereikte 72%, 200 basispunten boven de gav, terwijl de operationele marge van 16,4% ongeveer 270 basispunten hoger ging dan de gav.

Hogere Omnipod-verkoop in de rest van ‘25

Insulet verhoogde de groeirichtlijn voor de Omnipod-omzet met 250 basispunten naar 20 à 23%. De brutomargerichtlijn werd verhoogd met 50 basispunten naar 71%.

Wat betreft de verschillende indicaties, versnelde de adoptie van Type 2-diabetes sterk: Type 2-patiënten vertegenwoordigen nu 30% van de nieuwe klanten, tegenover ongeveer 25% eerder. De gebruikspatronen beginnen steeds meer op die van Type 1 te lijken, met slechts iets hogere uitval. De groei werd gedreven door een jaarlijkse stijging met 20% in voorschrijvende artsen en een uitgebreide doelgroep voor Type 2 (40% tegenover 30% eerder), geholpen door een volledig bemande en 90% getrainde verkooporganisatie.

Wat betreft de internationale markten is er nu voor het derde opeenvolgende kwartaal een groei met meer dan 30%. Het management is van plan om binnen 2 à 3 kwartalen het Midden-Oosten te betreden, wat vertrouwen geeft in verdere wereldwijde adoptie, vindt Andrea.

Hoge VS-tarieven worden opgevangen

Wat betreft kosten en marges, ondanks een verwachte tegenwind van ongeveer 50 basispunten als gevolg van tarieven, verhoogde Insulet de brutomargerichtlijn, wijzend op sterke compenserende factoren. Schaalvoordelen en automatiseringswinsten blijven operationele hefboomwerking en duurzame marge-uitbreiding ondersteunen, boven de initiële verwachtingen van de markt.

KBC Securities over Insulet

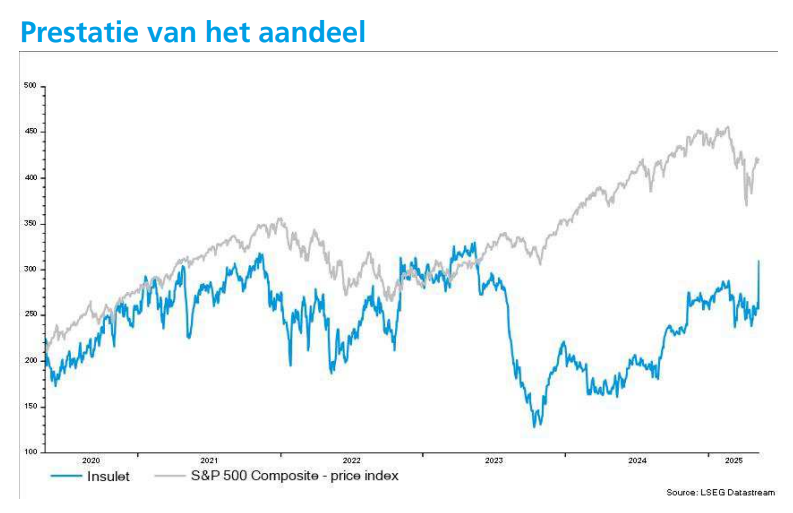

Andrea Gabellone blijft positief over Insulet. Hij waardeert het bedrijf als een sterk uitvoeringsverhaal in een markt met grote onbenutte mogelijkheden. Het koersdoel voor Insulet is vastgesteld op 314 dollar, met een ‘Kopen’-aanbeveling.