vr. 24 apr 2026

Intel?

Intel is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Het bedrijf miste de boot voor mobiele toestellen. Op technologisch vlak loopt Intel intussen ook achter op TSMC, waardoor het marktaandeel verliest. Zware investeringen moeten het tij doen keren.

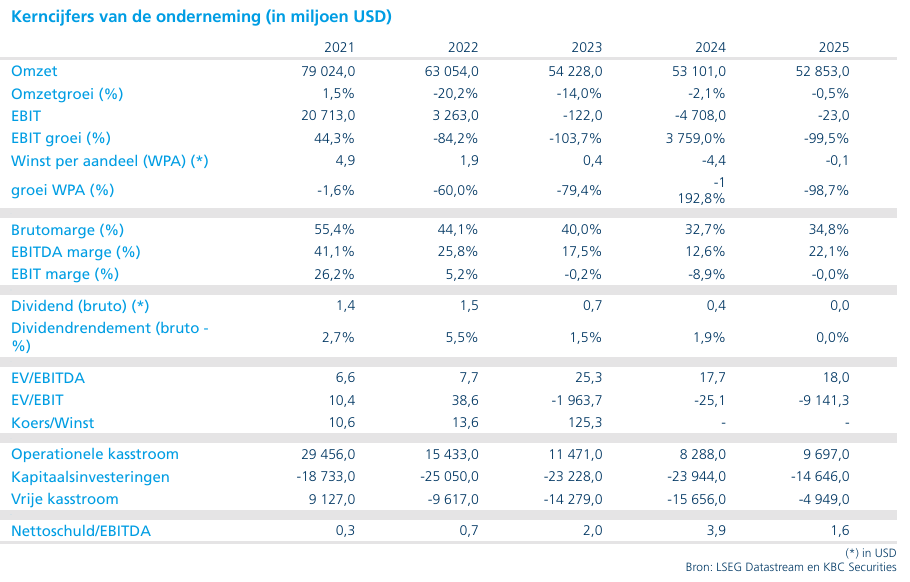

Intel rapporteerde gisteren nabeurs over het eerste kwartaal een omzet die 10% boven de verwachtingen uitkwam. De winst per aandeel van 29 dollarcent kwam eveneens beduidend boven de consensus van 2 dollarcent uit. Gezuiverd voor éénmalige effecten bedroeg de onderliggende winst per aandeel 23 dollarcent. Alle divisies presteerden beter dan verwacht.

De omzet in de ‘Datacenter & AI’ divisie kwam 14% boven de consensus uit met dank aan een boomende vraag naar CPU’s voor Agentic AI.

De omzet in ‘Client Computing’ overtrof de verwachting met 9% gedreven door zeer lage voorraden in het distributiekanaal.

De omzet in de foundry groeide met 16% en klopte daarmee de consensus met 10%. Ondanks de groei blijft de foundry met een verlies van USD 2.4 miljard op een omzet van USD 5.4 miljard een zorgenkind.

Intel bevestigde dat het een partnerschap is aangegaan met Terafab van Elon Musk maar details over de deal zijn er (nog) niet.

De prognose voor het lopende kwartaal kwam ook beduidend boven de algemene analistenverwachtingen uit.

KBC Securities over Intel

Puike resultaten bij Intel. De opkomst van Agentic AI - die autonoom taken kan uitvoeren - drijft de vraag naar CPU’s in datacenters fors op. Hoewel Intel een inferieur product heeft tov AMD (kopen, koersdoel: 300 dollar), profiteert het omwille van de schaarste (a rising tide lifts all boats). Daarnaast presteerde ‘Client Computing’ zeer sterk. Maar dit is slechts tijdelijk. De vraag naar PC’s/notebooks wordt verwacht te dalen omdat de prijzen de hoogte zullen ingaan omwille van fors duurder geworden geheugenchips.

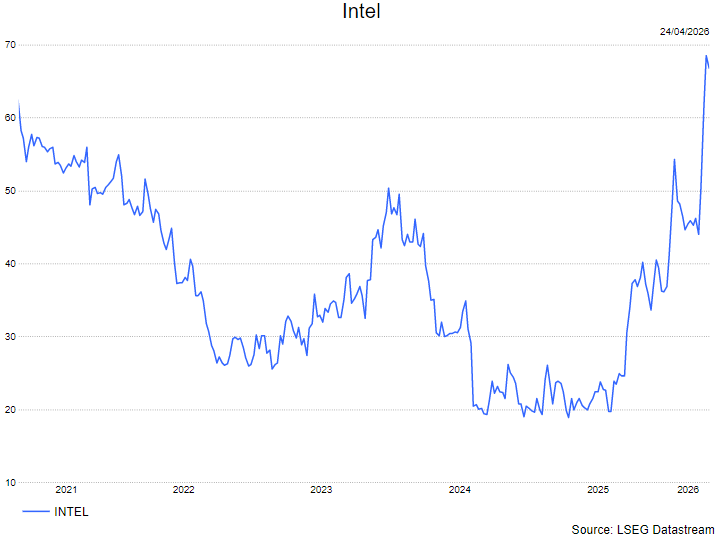

De analist van KBC Securities, Kurt Ruts, denkt dat het goede nieuws na de forse rally is ingeprijsd. De omzetgroei is structureel lager dan bij naaste concurrenten zoals AMD. En de foundry dient nog steeds te bewijzen dat ze externe klanten kan aantrekken.

Hij behoudt de 'houden-aanbeveling maar verhoogt het koersdoel op van 41 dollar naar 82 dollar.