wo. 21 jan 2026

Sofina sluit het jaar af met een gemengd maar overwegend positief beeld: de voorlopige intrinsieke waarde stijgt naar 299 euro per aandeel, voornamelijk door de geslaagde kapitaalverhoging. Tegelijk blijft de vergelijkbare waarde licht dalen door valuta-effecten en een gemengd portefeuilleverloop, meent KBC Securities‑analist Livio Luyten.

Sofina?

Sofna is een Belgische investeringsmaatschappij die wordt gecontroleerd door de familie Boël en gevestigd is in Brussel. Activa in de portefeuille worden ondergebracht onder "Sofina Direct" of "Sofina Private Funds".

- Sofina Direct bestaat uit beursgenoteerde en private minderheidsparticipaties op lange termijn en directe investeringen in snelgroeiende ondernemingen (Sofina Growth).

- Sofina Private Funds vertegenwoordigt kapitaal dat geïnvesteerd wordt in private-equityfondsen van derden.

Zonder kapitaalverhoging daalt intrinsieke waarde licht

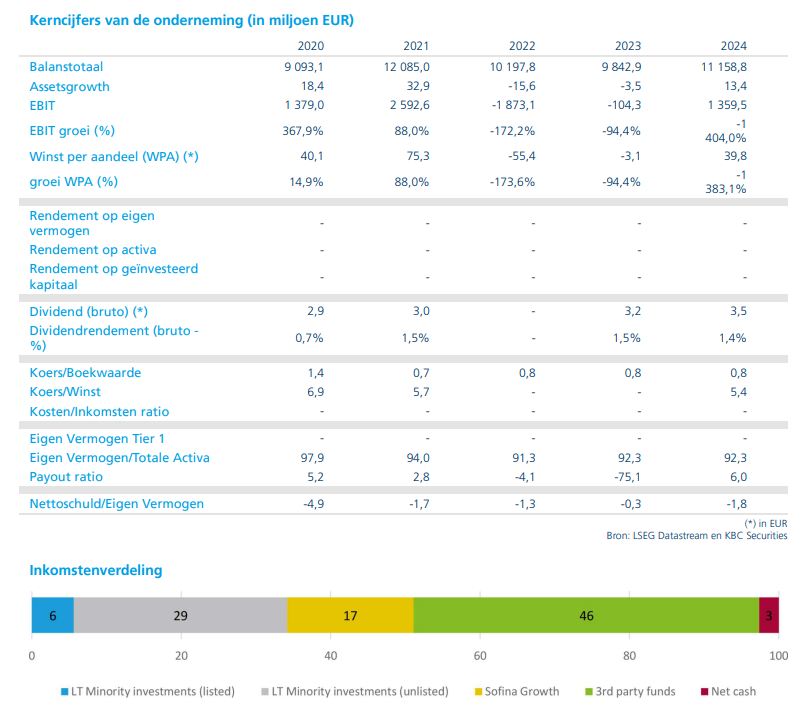

De voorlopige intrinsieke waarde van Sofina bedraagt eind 2025 10,6 miljard euro, of 299 euro per aandeel. Dat is een stijging tegenover 9,8 miljard euro (296 euro per aandeel) midden 2025 en 10,3 miljard euro (312 euro per aandeel*) eind 2024.

*Omdat er door de kapitaalverhoging in 2025 meer aandelen zijn bijgekomen, moet de intrinsieke waarde op het eind van 2025 door meer aandelen worden gedeeld dan op het eind van 2024.

Deze toename komt volledig van de succesvolle kapitaalverhoging van 545 miljoen euro, die sterk werd overschreven. Zonder dat effect daalt de intrinsieke waarde licht naar 305 euro per aandeel, waarmee de onderliggende groei beperkt blijft.

Hoewel de Amerikaanse dollar en andere munten druk zetten op de waarderingen, bleef de Sofina Direct-portefeuille in de tweede jaarhelft stabiel op 5,5 miljard euro, doordat goede operationele prestaties de valutadruk gedeeltelijk compenseerden.

Sofina Direct: actief halfjaar met nieuwe investeringen en diverse exits

De portefeuille Sofina Direct, die ongeveer 5,5 miljard euro omvat, kende een bedrijvig tweede halfjaar.

Nieuwe investeringen

- Stream (VK, workplace finance (financiële diensten, tools of platformen die werknemers ondersteunen op of via de werkplek))

- Zhuoyu (China, ADAS (ADAS omvat allerlei sensoren, camera’s, radar‑ en softwarefuncties die de bestuurder ondersteunen en de veiligheid verhogen) en autonome technologie)

- PostHog (VS, developer tools/SaaS (oplossingen die software‑ontwikkelaars ondersteunen met cloudgebaseerde tools (Software‑as‑a‑Service)))

- Qargo (België, intelligent transport)

Follow‑on investeringen

- GEO/Green E Origin (energietransitie/batterijen)

- Cyera (cybersecurity/data‑AI‑security)

- Vizgen (spatial biology (tak van de biowetenschappen die bestudeert waar cellen zich precies bevinden in weefsel én wat ze daar doen))

Volledige exits

- First Eagle (asset management)

- OrganOx (medtech)

- IHS (telecominfrastructuur)

- 1stDibs (luxury marketplace)

Gedeeltelijke monitisaties via IPO’s

- Lenskart (eyewear, Azië)

- Pine Labs (betalingen/fintech, India)

De mix van nieuwe groei-investeringen en selectieve desinvesteringen bevestigt Sofina’s focus op technologie, digitale transformatie, gezondheidszorg en mobiliteit.

Sofina Private Funds: voordeel van AI‑momentum en heropenende IPO‑markt

Sofina’s Private Funds-portefeuille stijgt in de tweede jaarhelft naar 4,7 miljard euro, ongeveer 200 miljoen euro meer dan in het derde kwartaal van 2025.

De stijging wordt gedragen door:

- toenemend wereldwijd vertrouwen in venture capital (risicokapitaal dat wordt geïnvesteerd in jonge, snelgroeiende bedrijven).

- sterke AI‑gedreven waarderingen (onder andere exposure via top‑GP’s zoals Lightspeed in Anthropic);

- heropening van de IPO‑markt (nieuwe beursnoteringen) met transacties zoals Figma en Netskope;

- actiever fusie‑ en overnamemarkt en secondaries*‑klimaat.

*Secondaries zijn transacties waarbij bestaande belangen in private equity‑ of venture capital‑fondsen of private bedrijven worden verkocht aan een nieuwe investeerder.

Door de relatief stabiele euro‑dollar in het vierde kwartaal verwacht de analist een minimale FX‑impact in de definitieve, gecontroleerde resultaten die op 26 maart worden gepubliceerd.

Grotere slagkracht voor 2026

Sofina start 2026 met een duidelijk sterkere balans dankzij:

- 1,7 miljard euro aan cash (na de kapitaalverhoging en nieuwe schuld);

- een robuuste balanspositie die meer flexibiliteit geeft;

- een gunstige context van langere private‑marktcycli en toenemende concentratie bij top‑GP’s.

Hierdoor kan Sofina volgens de analist optimaal inspelen op aantrekkelijke opportuniteiten, zeker in een fase waarin private bedrijven langer privaat blijven en waarderingen opnieuw aantrekken.

Inzichten van CEO Harold Boël

CEO Harold Boël wijst erop dat de portfolio veerkracht toont: positieve onderliggende prestaties compenseerden macro-economische uitdagingen. Sofina ziet AI vooral als een operationele katalysator binnen de groep, met meer dan 143.000 interne prompts in 2025, maar de schaal van grote taalmodellen maakt rechtstreekse kerninvesteringen minder evident.

Verder benadrukt Boël fier te zijn op het vertrouwen dat Sofina van aandeelhouders kreeg, waardoor er nu 1,1 miljard euro extra middelen beschikbaar zijn. De focus verschuift nu naar gedisciplineerde allocatie, verantwoordelijkheid en waardegeneratie doorheen cycli.

KBC Securities over Sofina

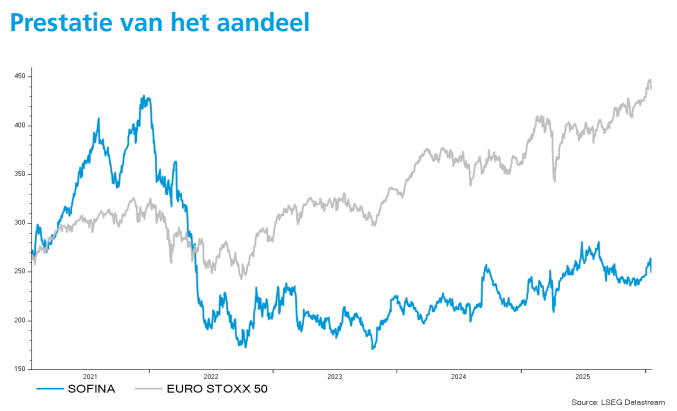

KBC Securities‑analist Livio Luyten besluit dat Sofina haar veerkracht opnieuw bevestigt: de kapitaalverhoging verstevigt de balans, de Private Funds‑portefeuille profiteert van AI‑gedreven momentum en de Direct‑portefeuille blijft actief en breed gespreid. Ondanks lichte onderliggende druk op de vergelijkbare waardering ziet hij een aantrekkelijk langetermijnprofiel voor Sofina, gedragen door sterke sectorselectie, kwaliteitsvolle fondsbeheerders die private‑equity‑ en venture capital-fondsen beheren en voldoende kapitaal om kansen te grijpen.

KBC Securities behoudt het koersdoel van 315 euro en handhaaft de “Kopen”-aanbeveling.