do. 5 feb 2026

Estée Lauder?

The Estee Lauder Companies produceert, verkoopt en verhandelt huidverzorgings-, make-up-, geur- en haarverzorgingsproducten. Het Amerikaanse bedrijf is actief in 150 landen met een aantal merknamen, waaronder Estée Lauder, Aramis, Clinique, Lab Series, Origins, M.A.C, Bobbi Brown, La Mer, The Ordinary en nog veel meer.

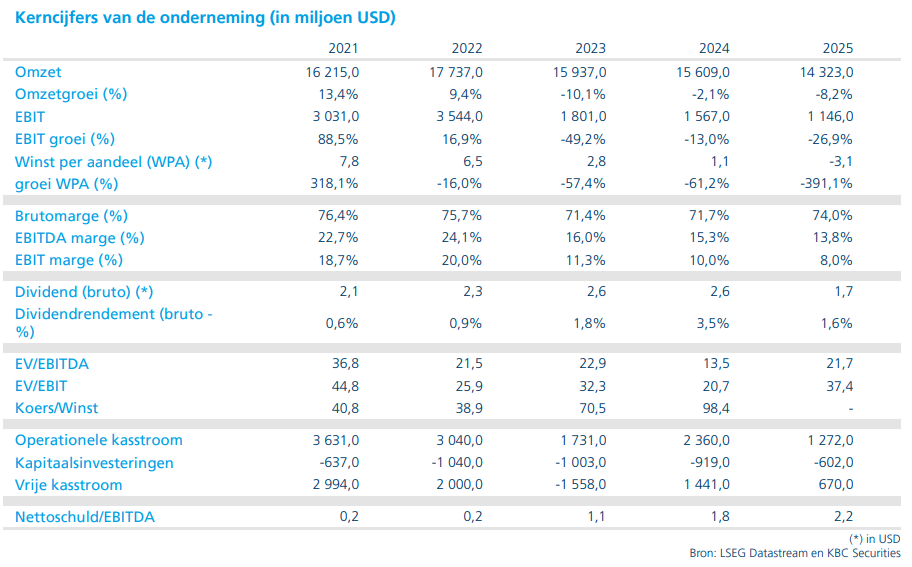

Estée lauder mocht mooie resultaten neerleggen voor het tweede kwartaal van haar gebroken boekjaar:

- De organische verkoop steeg met 4% op jaarbasis, boven verwachtte groei van 3,5%

- Voornamelijk huid- en haarverzorging waren de best presterende divisies. Make-up en parfums kwamen dan weer net iets onder verwachtingen uit.

- Geografisch was China een zeer positieve uitschieter met een groei van 13% (verwachting 7,5%), rest-Azië kwam dan weer onder verwachtingen uit. Amerika en Europa in lijn met verwachtingen.

- De winst per aandeel kwam uit op 89 cent, boven verwachtte 84 cent.

- Verbeterde efficiëntie (grote ontslag rondes) stuwde bruto marge met 0,4% naar 76,5%

- Voor het totale boekjaar (gebroken boekjaar met nog twee kwartalen te gaan) verwacht het management:

- Een organische verkoopsgroei van +1 tot +3% (hiervoor was dit 0 tot +3%), maar verwachting lag reeds op +2,91%

- Winst per aandeel van 2,05 tot 2,25 dollar (hiervoor was dit 1,9 tot 2,1 dollar), maar verwachting lag reeds op 2,17 dollar.

Onze opinie:

KBC Securities over Estee Lauder

Estée Lauder kondigde een jaar geleden een grote wijziging in haar strategie aan met veel focus op kosten besparingen. KBCS ziet dat deze herstructureringen nu ook degelijk zorgen voor betere winstcijfers. Daarnaast is de sterke Chinese groei een zeer welgekomen geschenk. Voor Estée lauder is de Chinese markt van cruciaal belang, welke sinds Covid zeer veel hoofdpijn heeft bezorgd. Nu is er eindelijk een ommekeer in de maak.

Maar niettemin liepen investeerders voorbije weken te ver voorruit op de verwachtingen en hadden ze gehoopt dat Estée lauder vooral de bovenkant van haar vork zou verhogen. Dit om aan te geven dat de groei sneller verloopt. Dat het management nu opteert om dit niet te doen geeft aan dat ze nog steeds in dit stadium liever voorzichtig willen blijven en de verwachtingen niet te hard willen laten oplopen.

De analist van KBC Securities, Tom Noyens, blijft van mening dat Estée Lauder bezig is aan een sterke ommekeer maar door de strategische fouten in het vorige beleid (te weinig focus op digitalisering, te weinig focus op gedecentraliseerde productie, te weinig focus op innovatie,…) vergt dit wat tijd. Toch behoudt Tom de blik op het bredere plaatje en ziet hij dat stap per stap Estée lauder opnieuw zichzelf mooier maakt voor investeerders.

Tom blijft bij zijn kopen-aanbeveling met een ongewijzigd koersdoel van 120 dollar.