di. 19 mei 2026

Sterke commerciële en operationele start van 2026

Jensen-Group kende een overtuigende start van het boekjaar 2026, met een orderinstroom van 168,7 miljoen euro in het eerste kwartaal. Dit wijst op een gezonde commerciële dynamiek en bevestigt dat het bedrijf met een sterke basis het jaar is ingegaan.

De omzet bedroeg 154,3 miljoen euro, gedreven door een efficiënte uitvoering van het bestaande orderboek. Tegelijk verbeterde de winstgevendheid duidelijk: de EBIT steeg tot 21,6 miljoen euro, tegenover 16,6 miljoen euro in dezelfde periode vorig jaar, wat wijst op een aanzienlijke margeverbetering op jaarbasis.

Ook onderaan de resultatenrekening was er duidelijke vooruitgang. Het nettoresultaat dat toekomt aan de aandeelhouders kwam uit op 16,2 miljoen euro, wat zich vertaalt in een winst per aandeel van 1,76 euro, een stijging met 15,6% op jaarbasis.

Goede visibiliteit, maar voorzichtigheid over macro-omgeving

Volgens Guy begint Jensen-Group het jaar met een sterk orderboek en een goed gevulde projectpipeline, wat een duidelijke visibiliteit biedt voor de nabije toekomst. Dit ondersteunt het vertrouwen in de korte termijn prestaties van de groep.

Tegelijk signaleert het management een toenemende macro-economische onzekerheid. Er zijn vroege indicaties dat klanten mogelijk voorzichtiger worden met investeringen, wat op termijn kan wegen op de groeidynamiek. Ook een zwakkere investeringsbereidheid kan in de loop van 2026 een rem zetten op het momentum.

Strategische prioriteiten blijven ongewijzigd

De strategische focus van Jensen-Group blijft volgens de analist consistent en gericht op drie kernpijlers:

- Operationele excellentie en flexibiliteit in uitvoering

- Investeringen in duurzame innovatie

- Selectieve groeikansen om de marktpositie en winstgevendheid te versterken

Deze prioriteiten moeten ervoor zorgen dat de groep haar competitieve positie verder kan uitbouwen in een uitdagende economische context.

Risicofactoren: geopolitiek en economische volatiliteit

In zijn geüpdatete model houdt Guy rekening met verschillende risicofactoren die de prestaties van Jensen-Group kunnen beïnvloeden. Het bedrijf blijft blootgesteld aan wereldwijde geopolitieke en economische volatiliteit.

Specifiek wijst de analist op:

- Aanhoudende spanningen in het Midden-Oosten

- Impact van handelstarieven en de bijbehorende financiële gevolgen

- Een mogelijke afkoeling van de vraag en het investeringsgedrag van klanten

Deze elementen kunnen op korte tot middellange termijn voor onzekerheid zorgen.

Sterke strategische uitvoering ondersteunt langetermijnpotentieel

Ondanks de kortetermijnrisico’s blijft het langetermijnpotentieel van Jensen-Group intact. Volgens Guy komt een reeks strategische initiatieven samen, wat duidelijk aantoont dat de groep haar visie weet om te zetten in duurzame waardecreatie.

De ‘Go West’-strategie heeft geleid tot een sterke groei in de Amerika’s, waarbij de omzet er tot recordniveaus is gestegen. De overname van GA Braun, een Noord-Amerikaanse speler, versterkt deze positie verder.

Daarnaast maakt de ‘Go East’-strategie vooruitgang via onder meer Inax, de joint venture met Miura in Japan, en via de uitbreiding van verkoop- en servicediensten in Azië en het Midden-Oosten.

De voorbije drie jaar heeft Jensen-Group bovendien zijn wereldwijde productiecapaciteit meer dan verdubbeld, met uitbreidingen in onder meer Denemarken, Zweden, China, de Verenigde Staten en Japan. Hiermee legt het bedrijf een stevige basis voor verdere groei op lange termijn.

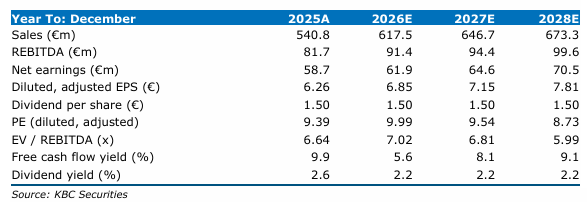

KBC Securities over Jensen-Group

KBC Securities-analist Guy benadrukt dat Jensen-Group sterk gepositioneerd is dankzij zijn solide operationele prestaties, groeiende winstgevendheid en duidelijke strategische uitvoering. Hoewel de macro-economische onzekerheid en een mogelijke vertraging in investeringen op korte termijn voor volatiliteit kunnen zorgen, blijft het structurele groeiverhaal volgens hem intact.

Guy hanteert een opbouwen-aanbeveling met een koersdoel van 74 euro.