do. 6 nov 2025

KBC Securities-analist Wim Hoste meldt dat de onderliggende EBITDA (bedrijfskasstroom) in het derde kwartaal werd gesteund door de verkoop van CO₂-emissierechten, maar zonder deze eenmalige meevaller zou het resultaat lager zijn uitgevallen dan verwacht.

Solvay?

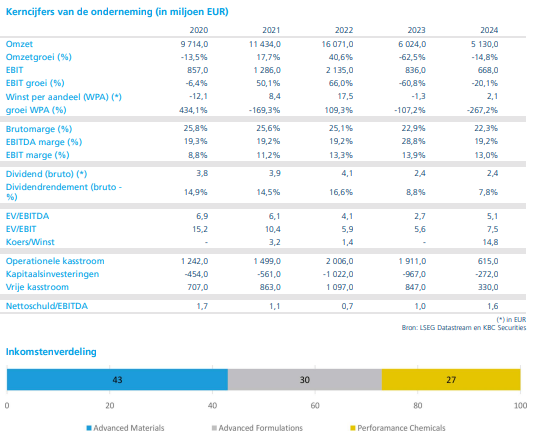

Na de afsplitsing van Syensqo omvat het nieuwe Solvay bulkchemie en mono-technologieactiviteiten zoals natriumcarbonaat (Sosa Ash), waterstofperoxide, silica en solventen. Solvay is marktleider in het grootste deel van zijn activiteitenportefeuille en wereldwijd actief. Het bedrijf geeft de voorkeur aan dividenden boven agressieve groei (ongeveer 8% dividendrendement) en opereert met een solide balans (1,5x leverage*).

Cijfers beter dan verwacht?

De onderliggende EBITDA van Solvay daalde in het derde kwartaal met 10,3% tot 232 miljoen euro, maar lag daarmee 12% boven de prognose van de analist en 14% boven de gemiddelde analistenverwachting (gav). Dat was grotendeels te danken aan een eenmalige opbrengst van circa 40 miljoen euro uit de verkoop van CO₂-emissierechten*. Zonder deze post zou de EBITDA 8% onder de eigen verwachting en 5% onder de gav zijn uitgekomen.

*CO₂-emissierechten zijn verhandelbare rechten die bedrijven krijgen of kopen om een bepaalde hoeveelheid CO₂ uit te stoten. Als een bedrijf minder uitstoot dan het aantal rechten dat het bezit, kan het de overtollige rechten verkopen. In het geval van Solvay werd deze verkoop dus gebruikt om de resultaten in een kwartaal met lagere productie te ondersteunen.

De omzet daalde met 9,7% tot 1.044 miljoen euro, vooral door lagere volumes en prijzen in de basis- en prestatiechemicaliën. De vrije kasstroom steeg van 74 miljoen euro in het derde kwartaal van 2024 naar 117 miljoen euro in 2025, mede dankzij de verkoop van CO₂-rechten. De nettowinst steeg van 19 miljoen euro naar 34 miljoen euro.

Segmenten: basis- en prestatiechemicaliën

Basischemicaliën:

De omzet daalde met 7,2% tot 655 miljoen euro, met lagere volumes en prijzen. Vooral soda-ash (soda)* stond onder druk door overcapaciteit in China en zwakke vraag op de exportmarkt. Peroxides** deden het stabiel in de elektronicamarkt, maar minder goed in zonne-energie.

* Soda-ash (in het Nederlands: soda of natriumcarbonaat) is een basischemicalie die veel wordt gebruikt in verschillende industrieën: glasindustrie: het grootste deel van de wereldwijde productie van soda-ash wordt gebruikt bij het maken van glas (zoals flessen, ramen en glasvezel). Chemische industrie: soda-ash is een grondstof voor de productie van andere chemicaliën, zoals natriumzouten en detergenten. Waterbehandeling: het wordt gebruikt om water te verzachten (hardheid te verminderen). Papier- en textielindustrie: soda-ash wordt gebruikt bij het bleken en reinigen.

**Peroxides zijn chemische verbindingen die bestaan uit twee zuurstofatomen (O₂) die met elkaar verbonden zijn. In de industrie wordt met “peroxides” meestal waterstofperoxide (H₂O₂) bedoeld, maar er zijn ook andere soorten peroxides. Waterstofperoxide is het bekendst en wordt veel gebruikt als bleekmiddel (voor papier, textiel, haar), als ontsmettingsmiddel, en in milieutoepassingen (waterzuivering). In de elektronica-industrie worden peroxides gebruikt voor het reinigen van halfgeleiders. Ook in de chemische industrie worden peroxides gebruikt als oxidatiemiddel bij verschillende productieprocessen.

Prestatiechemicaliën:

De omzet daalde met 13,1% tot 389 miljoen euro. Silica* kende een lichte daling door lagere vraag in de bandenmarkt. Coatis (oplosmiddelen en polyamiden) daalde fors door zwakke volumes en sterke concurrentie uit Azië. Special Chem daalde licht door lagere vraag naar fluorproducten.

*Silica is de Engelse term voor siliciumdioxide. Het is een van de meest voorkomende mineralen op aarde en heeft veel industriële toepassingen: Bandenindustrie: Silica wordt veel gebruikt als vulmiddel in autobanden. Het verbetert de grip, vermindert de rolweerstand en verlaagt het brandstofverbruik. Glasproductie: Silica is het hoofdbestanddeel van glas. Chemische industrie: Het wordt gebruikt als grondstof voor siliconen en andere chemische producten. Voedingsmiddelenindustrie: Silica wordt soms als antiklontermiddel toegevoegd aan poeders.

Corporate:

Het resultaat verbeterde door de verkoop van CO₂-rechten. Zonder deze opbrengst zou het bedrijfsresultaat lager zijn geweest, onder meer door tijdelijke kosten na de splitsing van het bedrijf.

Balans en vooruitzichten

De nettoschuld daalde van 1.856 miljoen euro naar 1.748 miljoen euro, met een nettoschuld/EBITDA-ratio* van 1,8. Solvay handhaaft de verwachting voor 2025 van een onderliggende EBITDA tussen 880 en 930 miljoen euro en een vrije kasstroom van circa 300 miljoen euro. De dividenduitkering blijft stevig op 2,43 euro per aandeel.

*De nettoschuld/EBITDA-ratio is een belangrijke financiële kengetal dat aangeeft hoe vaak een bedrijf zijn jaarlijkse operationele winst (EBITDA) nodig zou hebben om de totale nettoschuld af te lossen. Nettoschuld = totale financiële schulden min de beschikbare liquide middelen (cash en kasequivalenten). EBITDA = Earnings Before Interest, Taxes, Depreciation and Amortization, oftewel de operationele winst vóór aftrek van rente, belastingen, afschrijvingen en waardeverminderingen. Een lage ratio (bijvoorbeeld 1 à 2) betekent dat het bedrijf relatief weinig schulden heeft ten opzichte van de operationele winst. Dit wordt als financieel gezond beschouwd. Een hoge ratio (bijvoorbeeld 4 of meer) wijst op een hogere schuldenlast en dus meer risico, zeker als de winst zou dalen.

De analist wijst erop dat toekomstige verkopen van CO₂-rechten mogelijk zijn, afhankelijk van de productie van soda-ash in Europa en de concurrentiedruk. Structurele kostenbesparingen blijven een belangrijk aandachtspunt.

KBC Securities over Solvay

KBC Securities-analist Wim Hoste blijft positief over Solvay, vooral vanwege de aantrekkelijke waardering en het hoge dividendrendement. De analist handhaaft een “Opbouwen”-aanbeveling en een koersdoel van 36 euro voor het aandeel.