ma. 18 mei 2026

Shurgard boekte in het eerste kwartaal van 2026 een licht zwakker resultaat dan verwacht, onder meer door prijsdruk in het VK. Volgens KBC Securities-analist Wim Lewi blijven de groeivooruitzichten echter intact, gesteund door een solide balans en een stijgende intrinsieke waarde per aandeel.

Shurgard?

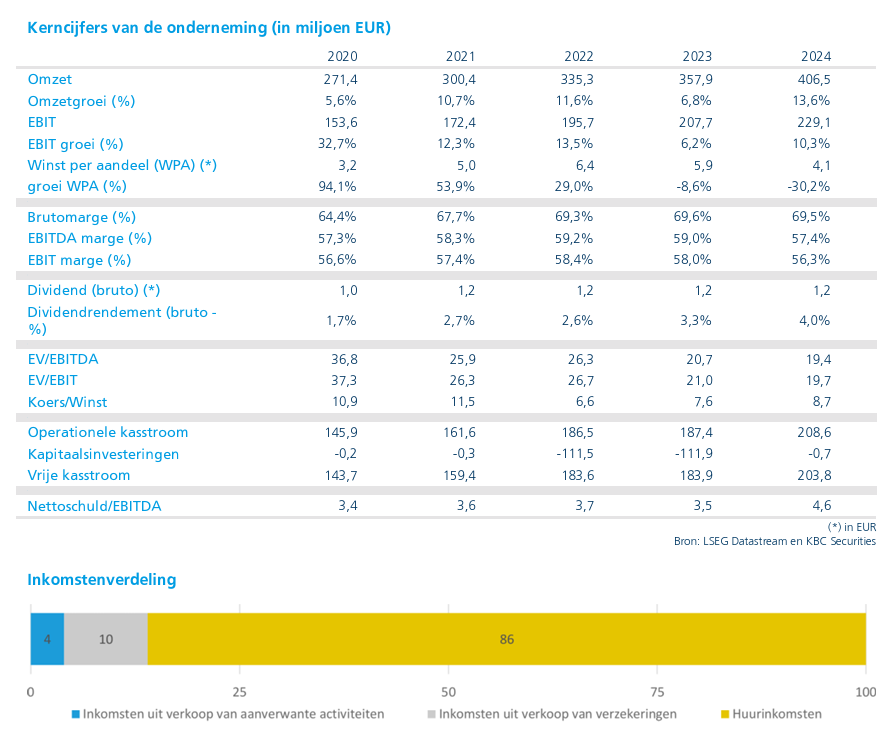

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van "self-storage centra" in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

Resultaten onder verwachting door druk in het VK

Shurgard rapporteerde een EPRA-resultaat* van 34,2 miljoen euro, onder de verwachting van 35,4 miljoen euro. Dat komt neer op een daling van 4,2% op jaarbasis. Ook de EPRA-winst per aandeel zakte tot 0,34 euro, tegenover een verwachte 0,35 euro (-6,6% op jaarbasis).

*het resultaat uit de kernactiviteit (huurinkomsten), gecorrigeerd voor factoren die het beeld vertekenen.

De terugval is voornamelijk toe te schrijven aan de Britse markt, waar prijsdruk toenam door promoties. Daardoor daalde de NOI-marge (netto huuropbrengsten) met 2,1 procentpunt op jaarbasis tot 55,8%.

Daarnaast liep de bezettingsgraad terug tot 83,1%, tegenover 85,5% eind 2025. De gemiddelde opbrengst per vierkante meter bleef stabiel op 281,8 euro.

Vergelijkbare groei blijft positief

Ondanks de druk in bepaalde markten bleef de onderliggende groei positief. De vergelijkbare groei* (in het Engels: like-for-like growth) kwam uit op 1,8%, licht onder de verwachting van 2,0%.

*De groei zonder rekening te houden met aan- of verkoop van onderdelen.

De prestaties verschilden duidelijk per regio:

- Zweden presteerde sterk met een groei van 9,4%

- Duitsland bleef stabiel met een groei van 2,0%

- Verenigd Koninkrijk kende een daling van 5,1% door prijsdruk

Deze uiteenlopende trends illustreren hoe marktspecifieke factoren de resultaten beïnvloeden.

Groei intrinsieke waarde en sterke balans

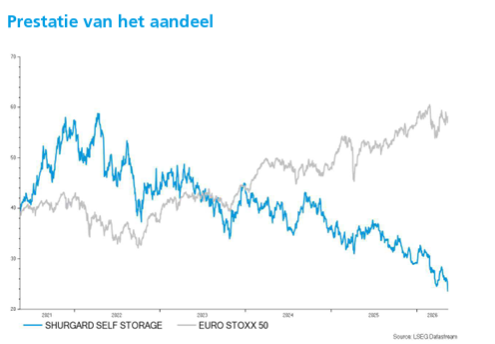

De intrinsieke waarde (EPRA NTA) steeg tot 53,64 euro per aandeel, een toename met 0,7% sinds het begin van het jaar. Tegelijk noteert het aandeel met een korting van meer dan 50% ten opzichte van die waarde.

De balans blijft een belangrijk sterk punt. De schuldgraad (LTV) daalde verder van 23,3% naar 22,7%, wat wijst op een ruime financiële buffer en bijkomende investeringscapaciteit.

Shurgard blijft bovendien investeren in zijn groeiverhaal, met een aanzienlijke toename van de kapitaaluitgaven. De analist beschouwt de voorziene investering van ongeveer 1,4 miljard euro in 2026 als eerder voorzichtig.

Vooruitzichten en externe factoren

Shurgard bevestigde zijn verwachting voor de EPRA-winst per aandeel in 2026 binnen de vork van 1,70 euro tot 1,81 euro.

Op korte termijn wijst het bedrijf op een verslechterde macro-economische context, onder meer door geopolitieke spanningen zoals het conflict in het Midden-Oosten.

Op middellange termijn blijft Shurgard mikken op een gemiddelde jaarlijkse groei van de EPRA-winst per aandeel van 6% tot 8% in de periode 2027 tot 2030.

Daarnaast zal Shurgard dit jaar geen keuzedividend (scrip dividend) uitkeren.

Investeringscase: tijdelijk lagere winst, structurele groei intact

De overname van Lok’nStore (LnS) heeft geleid tot verhoogde investeringen in de periode 2024-2026, met kapitaaluitgaven van meer dan 1 miljard euro. Tegelijk daalde de bezettingsgraad in het VK.

Shurgard past een strategie toe waarbij tijdelijke kortingen worden gebruikt om de bezettingsgraad jaarlijks met ongeveer 2% te verhogen. Dat weegt op korte termijn op de winstgevendheid, maar ondersteunt de groei op langere termijn.

De schuldratio blijft beheersbaar en de analist verwacht niet dat het bedrijf op korte termijn opnieuw een grote overname zal doen.

Dankzij zijn schaalvoordelen, toenemende inkomsten per klant en verdere digitalisering van de activiteiten blijft het groeipotentieel volgens de analist intact. Tegelijk wordt het aandeel beschouwd als defensief, gezien de stabiele vraag in een onderbediende markt.

KBC Securities over Shurgard

KBC Securities-analist Wim Lewi erkent dat de recentere prestaties werden beïnvloed door prijsdruk in het VK en hogere financieringskosten, mede na de expansie via de LnS-overname. Toch blijft hij positief over de structurele groeivooruitzichten van Shurgard, onder meer dankzij de sterke balans, schaalvoordelen en de aantrekkelijkheid van de self-storage markt. Gezien de aanzienlijke korting ten opzichte van de intrinsieke waarde acht hij de waardering aantrekkelijk. Hij handhaaft dan ook de “Kopen”-aanbeveling met een koersdoel van 36 euro.