do. 5 mrt 2026

Elia publiceerde resultaten over 2025 die operationeel in lijn lagen met de verwachtingen, maar vooral uitblonken dankzij fiscale meevallers. Voor 2026 verraste de groep bovendien met een bijzonder sterke winstvooruitblik, vooral gedreven door Duitsland. Dat zegt KBC Securities‑analist Wim Lewi.

Elia?

Elia Group is de groep boven de Belgische transmissienetbeheerder Elia Transmission Belgium en de Duitse TNB 50Hertz (waarvan het 80% bezit). De belangrijkste activiteiten van de groep zijn de transmissie van elektriciteit van producenten naar distributienetbeheerders en grote industriële gebruikers. Daarnaast bezit de groep ook 50% van de Nemo Link interconnector tussen België en het VK, samen met National Grid.

Nettowinst in 2025 hoger dan verwacht

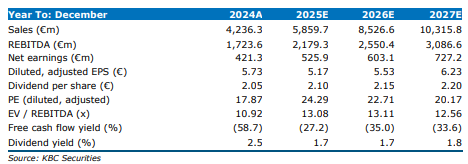

De nettowinst van Elia over 2025 kwam uit op 556,6 miljoen euro, een stijging met 32,1 procent op jaarbasis en duidelijk boven de verwachting van 525,9 miljoen euro. Die hogere winst was voornamelijk het gevolg van fiscale compensaties in Duitsland en op het niveau van de holdin (resultaten, kosten of baten die niet in de operationele dochterbedrijven zitten, maar bij de moedermaatschappij (de holding) van de groep worden geboekt).

In België realiseerde Elia een nettogroepswinst van 272 miljoen euro, vrijwel in lijn met de verwachtingen en goed voor een stijging met 27 procent op jaarbasis. In Duitsland was de prestatie opvallender: de nettowinst van de 50Hz‑divisie steeg met 58 procent tot 388 miljoen euro, tegenover 368 miljoen euro verwacht. Die sterke groei werd ondersteund door een hogere tienjaars Bund‑rente*.

De tienjaars Bund‑rente is de rente op Duitse staatsobligaties met een looptijd van tien jaar. Die rente fungeert als referentierente in Europa. Voor gereguleerde netbeheerders zoals Elia (en haar Duitse dochter 50Hertz) is die rente cruciaal, omdat hun toegelaten rendement grotendeels wordt berekend op basis van de risicovrije rente (zoals de tienjaars Bund) plus een gereguleerde risicopremie. Een hogere Bund‑rente dus leidt tot een hogere vergoeding op investeringen (capex), en bijgevolg meer winst.

Niet‑gereguleerde activiteiten verrassen positief

De niet‑gereguleerde activiteiten leverden in 2025 een nettowinst van 5,3 miljoen euro op, terwijl analisten hadden gerekend op een verlies van 12,8 miljoen euro. Ook hier speelde een fiscale compensatie van 44 miljoen euro een doorslaggevende rol.

De onderliggende operationele prestaties binnen de gereguleerde activiteiten in België en Duitsland lagen volgens Wim Lewi in grote lijnen in lijn met de verwachtingen.

Kapitaaluitgaven en balansontwikkeling

Elia investeerde in 2025 ongeveer 5,2 miljard euro, iets minder dan de 5,5 miljard euro waarop KBC Securities had gerekend. Het investeringsprogramma voor de periode 2024‑2028 blijft ongewijzigd op 31,6 miljard euro.

De nettoschuld liep eind 2025 op tot 13,6 miljard euro, tegenover 10,8 miljard euro eind 2024. De gemiddelde kost van de schulden steeg licht tot 2,9 procent, een toename met 10 basispunten op jaarbasis. Wat kredietkwaliteit betreft, wordt ETB* door Standard & Poor’s gewaardeerd op BBB+, terwijl Elia Group een BBB‑rating behoudt.

*Elia Transmission Belgium (ETB) is de Belgische gereguleerde netbeheerder binnen de Elia Group. ETB beheert en onderhoudt het hoogspanningsnet in België

Zeer sterke vooruitblik voor 2026

Voor 2026 presenteerde Elia een nettowinstvooruitblik voor de groep tussen 690 miljoen en 740 miljoen euro, fors boven de verwachting van KBC Securities van 603 miljoen euro. Die outlook is gebaseerd op een gemiddelde tienjaars OLO‑rente (Belgische staatsobligaties) van 3,2 procent (tegenover 3,1 procent eerder) en een tienjaars Bund‑rente van 2,8 procent (tegenover 2,5 procent).

Voor België verwacht Elia een nettowinst tussen 290 miljoen en 320 miljoen euro, wat dicht bij de analistenverwachting ligt. In Duitsland is de vooruitblik veel sterker: daar mikt Elia op een nettowinst (100 procent) tussen 585 miljoen en 625 miljoen euro, terwijl analisten slechts 495 miljoen euro hadden voorzien.

Volgens Wim Lewi is die sterke Duitse outlook vooral te danken aan een hoge vergoeding op investeringen (capex) en aan interestcapitalisatie. De stijging van zowel de Bund‑ als de OLO‑rente werkt daarbij duidelijk in het voordeel van Elia, aangezien de vergoeding gebaseerd is op het jaargemiddelde van deze rentes.

Duitsland als belangrijkste groeimotor

De kapitaaluitgaven in Duitsland bedragen in 2026 naar verwachting ongeveer 5,1 miljard euro. Ondanks die zware investeringsinspanning zullen nieuwe capaciteitsvergoedingen en rente‑effecten volgens de analist leiden tot een nettowinst die boven de gemiddelde analistenverwachting uitkomt.

Elia blijft volgens Wim Lewi bovendien een aantrekkelijke schuilplaats in een volatiele markt. Netwerken zijn uitgegroeid tot een essentieel onderdeel van de toenemende vraag naar elektriciteit, onder meer door de sterke groei van datacenters.

Structurele groeipijlers op lange termijn

De investeringscase voor Elia blijft volgens de analist bijzonder sterk. De elektrificatie van het wagenpark en de snelle uitbreiding van datacenters zorgen voor een structureel stijgende elektriciteitsvraag, die in toenemende mate uit hernieuwbare bronnen moet komen.

Elia bevindt zich daarbij op een strategische en centrale positie binnen het evoluerende Europese energielandschap. De energietransitie leidt tot een periode van uitzonderlijk hoge investeringsprogramma’s, wat volgens KBC Securities moet resulteren in een groei van de gereguleerde activabasis (RAB)* met ongeveer 15 procent over de komende vijf jaar. Dat vertaalt zich in een geschatte samengestelde groei van de winst per aandeel van ongeveer 8,5 procent over de periode 2025‑2028.

*De RAB is de waarde van de activa (investeringen) waarop een gereguleerde netbeheerder — zoals Elia — van de regulator een toegelaten rendement mag verdienen. Met andere woorden: het is de investeringsbasis waarop Elia winst mag maken binnen het gereguleerde kader.

KBC Securities over Elia

Volgens KBC Securities‑analist Wim Lewi liggen de onderliggende operationele prestaties van Elia in België en Duitsland in 2025 in lijn met de verwachtingen, terwijl de vooruitzichten voor 2026 bijzonder sterk zijn, vooral in Duitsland. De combinatie van omvangrijke investeringen in het gereguleerde netwerk en de ambitie om ook de niet‑gereguleerde activiteiten verder uit te bouwen, plaatst Elia volgens de analist aan het begin van een veelbelovend groeitraject.

KBC Securities hanteert voor Elia een koersdoel van 135 euro en bevestigt de “Opbouwen”-aanbeveling.