do. 19 mrt 2026

Titan realiseerde in 2025 een stevige stijging van zijnEBITDA* op basis van vergelijkbare cijfers, terwijl alle grote regio’s — op één uitzondering na — positief bijdroegen. Het bedrijf lichtte bovendien zijn strategische groeiplannen toe richting 2029, waarbij zowel organische expansie (uitbreiding op eigen kracht) als gerichte overnames centraal staan, aldus KBC Securities‑analist Wim Hoste.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization. In het Nederlands: “winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen”. Het is dus een maatstaf voor de operationele prestaties van een bedrijf, waarbij elementen die niets met de kernactiviteit te maken hebben (zoals financieringskosten, belastingen en boekhoudkundige afschrijvingen) worden uitgesloten. Daardoor geeft EBITDA een beeld van hoe winstgevend de dagelijkse bedrijfsvoering is, zonder ruis.

Titan Cement International?

Het verhaal van Titan Cement gaat helemaal terug tot 1902 toen de eerste cementfabriek in Griekenland is begonnen in de stad Elefsina, ten zuidwesten van Athene. Sindsdien is Titan Cement uitgegroeid tot een in Griekenland gevestigde internationale cement- en bouwsector materiaalproducent. De activiteiten van het bedrijf omvatten de productie, transport distributie van cement, stortklaar beton, aggregaten, mortels en andere bouwmaterialen.

Sterke prestaties in 2025

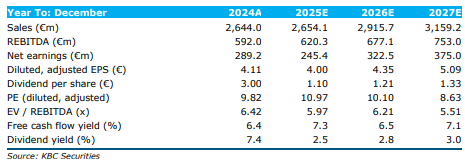

Titan zag zijn EBITDA in 2025 stijgen met 9,3 procent op vergelijkbare basis, tot 606,1 miljoen euro. De groei werd gedragen door bijna alle regio’s, met uitzondering van Zuidoost‑Europa. De omzet steeg met 0,9 procent, of 6,4 procent op vergelijkbare basis, tot 2669,0 miljoen euro, wat iets boven de verwachtingen van KBC Securities lag (2654,1 miljoen euro) en ook in lijn was met de gemiddelde analistenverwachting (gav: 2666,3 miljoen euro).

Regionale prestaties

- Verenigde Staten: omzet +1,8 procent op vergelijkbare basis.

- Griekenland & West‑Europa: sterke groei van 12,9 procent op vergelijkbare basis.

- Oost‑Mediterrane regio: uitzonderlijke stijging van 43,6 procent op vergelijkbare basis.

- Zuidoost‑Europa: omzet bleef vlak op vergelijkbare basis.

In het vierde kwartaal daalde de omzet licht met 0,5 procent, maar steeg ze wel met 8,1 procent op vergelijkbare basis, tot 656 miljoen euro.

EBITDA en nettowinst in detail

Naast de EBITDA‑groei op jaarbasis noteerde Titan een daling van de kwartaal‑EBITDA in het vierde kwartaal:

- Vierdekwartaal EBITDA: ‑7,4 procent (-0,2 procent op vergelijkbare basis) tot 132,5 miljoen euro (verwachting KBC Securities: 146,7 miljoen euro; gav: 142,4 miljoen euro).

De nettowinst over 2025 kwam uit op 236,3 miljoen euro, een daling van 18,3 procent. Wanneer eenmalige elementen worden uitgesloten, stijgt de onderliggende nettowinst juist met 7,4 procent tot 309,8 miljoen euro.

Gezonde balans en aandeelhoudersvergoedingen

Titan beschikte eind 2025 over een bijzonder sterke balans, met een nettoschuld van 214 miljoen euro. Dat komt neer op een netto‑schuldgraad* van 0,4 keer de EBITDA. Voor de recente overnames bedroeg dit zelfs amper 0,4x in 2025.

*Netto‑schuldgraad (ook vaak net debt/EBITDA genoemd) is een financiële ratio die aangeeft hoeveel schuld een bedrijf heeft in verhouding tot zijn operationele winstkracht. De ratio toont hoeveel jaar een bedrijf nodig zou hebben om zijn netto‑schuld af te lossen als het zijn volledige EBITDA daarvoor zou gebruiken. Hoe lager de ratio, hoe gezonder de balans en hoe meer ruimte voor investeringen, overnames of dividendbeleid.

In 2026 worden de acquisities van Traçim Cement en Vracs de l’Estuaire verwerkt, terwijl ook de overname van Keystone Cement verder wordt afgerond. Zelfs rekening houdend met deze transacties verwacht analist Wim Hoste dat de nettoschuld/EBITDA‑ratio zal oplopen tot slechts ongeveer 1,1x — ruim binnen de marges om verdere groei en acquisities te financieren.

Aandeelhoudersvergoedingen

Titan stelt voor om het dividend met 10 procent te verhogen tot 1,10 euro per aandeel en start een aandeleninkoopprogramma van 10 miljoen euro.

Vooruitzichten voor 2026: voorzichtig optimisme

Voor 2026 blijft Titan voorzichtig optimistisch. Het bedrijf verwacht:

- een omzetgroei tussen 2 à 4%

- en een ongeveer 5% EBITDA‑groei op vergelijkbare basis.

Dat ligt boven de huidige raming van KBC Securities, waar analist Wim Hoste rekent op 4 procent EBITDA‑groei op vergelijkbare basis en 9,1 procent totale groei.

Volgens Hoste blijft Titan bijzonder goed gepositioneerd in de Verenigde Staten, de grootste markt van de groep. De Amerikaanse cementmarkt is een structurele netto‑importmarkt, waar ongeveer een kwart van de consumptie wordt ingevoerd. Dat betekent dat lokale productie op korte en middellange termijn onvoldoende zal zijn om aan de vraag te voldoen — een voordeel voor spelers met een sterke voetafdruk zoals Titan.

KBC Securities over Titan Cement

KBC Securities‑analist Wim Hoste blijft positief over de vooruitzichten van Titan. Hij wijst op de combinatie van organische groei, strategische acquisities, een robuuste balans en sterke posities in aantrekkelijke markten zoals de Verenigde Staten. Hoste verwacht dat Titan voldoende financiële ruimte behoudt om bijkomende expansie te realiseren en acht de waardering aantrekkelijk. Hij bevestigt zijn “Opbouwen”-aanbeveling en een koersdoel van 56 euro.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Titan Cement wordt betaald om het bedrijf op te volgen, maar zegt ook dat Titan Cement niet het recht heeft om richtlijnen te geven omtrent de research.