do. 12 feb 2026

NX Filtration moest onlangs een winstwaarschuwing uitsturen en stelde met de jaarresultaten voor 2025 opnieuw teleur. De omzetgroei bleef ver onder de eerdere ambities en de kaspositie verslechterde sneller dan verwacht, zegt KBC Securities‑analist Kristof Samoy.

NX Filtration?

NX Filtration , opgericht in 2016, is een watertechnologiebedrijf dat waterfilters produceert op basis van zijn eigen technologie voor directe nanofiltratie. Het bedrijf is opgericht door Prof. Dr. Erik Roesink die de baanbrekende technologie ontwikkelde aan de Universiteit Twente. Het bedrijf is gevestigd in Enschede (NL) en verkoopt zijn producten wereldwijd.

Opnieuw een winstwaarschuwing ondermijnt vertrouwen

NX Filtration gaf in december 2025 zijn vierde winstwaarschuwing op rij. Na de publicatie van de jaarresultaten voor 2025 paste Kristof Samoy zijn waarderingsmodel aan, om rekening te houden met de zwakke omzetontwikkeling en een hogere kasuitstroom dan verwacht.

Volgens Samoy is de teleurstelling des te groter omdat de marktomstandigheden gunstig blijven, NX Filtration technologisch vooroploopt en de voorbije jaren aanzienlijk werd geïnvesteerd in commerciële uitbouw. Toch bleef de verwachte versnelling uit, wat het vertrouwen van beleggers verder aantastte.

Het bedrijf geeft voortaan geen gekwantificeerde omzetverwachting meer voor het lopende jaar, maar blijft wel vasthouden aan zijn ambitieuze middellangetermijndoelstellingen: een gemiddelde omzetgroei van 50 procent per jaar, gecombineerd met stabiele brutomarges.

Resultaten 2025: groei vertraagt aanzienlijk

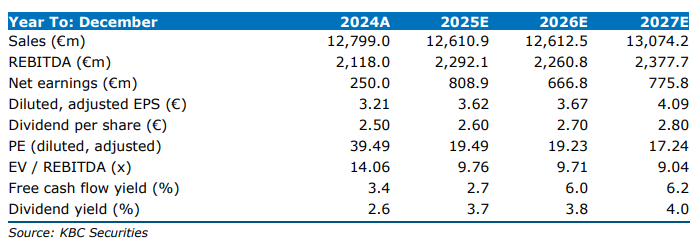

In 2025 realiseerde NX Filtration een omzet van 14,1 miljoen euro, goed voor een groei van 28 procent op jaarbasis. Dat was duidelijk lager dan de 38 procent groei in 2024 en bleef ver onder de eerdere vooruitzichten, die mikten op 50 tot 70 procent omzetgroei.

De zwakke prestatie was deels te wijten aan een trage start van het jaar, met slechts 12 procent omzetgroei in de eerste jaarhelft. Die vertraging was volgens het management het gevolg van uitgestelde projectdoorlooptijden. Die vertragingen hielden ook in de tweede jaarhelft aan, al benadrukte het management dat de betrokken projecten wel degelijk in de order- en leveringspijplijn blijven.

De brutomarge bleef relatief stabiel op 59 procent, tegenover 61 procent een jaar eerder. Dat onderstreept volgens Samoy de technologische sterkte van de filtratieoplossingen van NX Filtration.

Kostenbeheersing verbetert, maar blijft onvoldoende

De recurrente EBITDA* (REBITDA) verbeterde tot min 13,8 miljoen euro, tegenover min 17,4 miljoen euro in 2024. Die verbetering was vooral te danken aan een striktere kostencontrole. De operationele kosten (OPEX) daalden tot 22,7 miljoen euro, tegenover 24,5 miljoen euro een jaar eerder.

EBITDA is een maatstaf voor de operationele winstgevendheid van een bedrijf. EBITDA staat voor Earnings (winst), Before (vóór), Interest (interestlasten), Taxes (belastingen), Depreciation (afschrijvingen), Amortization (waardeverminderingen). EBITDA is winst uit de gewone bedrijfsactiviteiten, vóór financiering, belastingen en boekhoudkundige afschrijvingen.

Ook het personeelsbestand werd afgebouwd: het aantal voltijdsequivalenten daalde van 169 naar 158 medewerkers. Ondanks die maatregelen blijft de afstand tot winstgevendheid volgens Samoy aanzienlijk.

Kaspositie onder druk

De kaspositie verslechterde in 2025 sterker dan verwacht. De bruto kasmiddelen daalden tot 28,5 miljoen euro op het einde van het jaar, tegenover 53,3 miljoen euro een jaar eerder. Rekening houdend met bank- en leasingverplichtingen zakte de nettokaspositie tot 2,8 miljoen euro, fors onder de verwachting van KBC Securities van 14,9 miljoen euro.

Het management herhaalde wel dat het bedrijf zich sterk gepositioneerd acht om zijn middellangetermijndoelen te realiseren, met een gemiddelde omzetgroei van meer dan 50 procent, stabiele brutomarges en een doorbraak naar EBITDA-evenwicht.

Als onderbouwing verwees het bedrijf naar de uitbreiding van de OEM*-pijplijn, die groeide van 160 projecten in 2024 naar 180 in 2025, en naar grotere potentiële projectvolumes. Het jaar 2025 werd daarbij omschreven als een overgangsjaar, met kosten- en investeringsverlagingen na de consolidatie van alle activiteiten in de nieuwe fabriek en de invoering van efficiëntieprogramma’s.

*OEM (Original Equipment Manufacturers) zijn bedrijven die eindproducten of installaties bouwen en verkopen onder hun eigen merk, maar daarin technologie of componenten van een andere partij integreren

Aangepast model: break-even schuift op

Kristof Samoy paste zijn financiële model aan en gaat nu uit van 50 procent omzetgroei in 2026 en 2027, weliswaar vertrekkend van een lagere basis in 2025. Onder die aannames groeit de omzet over de periode 2025–2032 aan een samengesteld jaarlijks groeipercentage van 34 procent, terwijl de operationele kosten gemiddeld met 4,6 procent per jaar toenemen.

Voor 2026 rekent Samoy op een bijkomende kostenreductie van 5 procent, dankzij efficiëntiewinsten. Tegelijk wijst hij erop dat de capaciteitsbenutting lager uitvalt dan eerder verwacht: die zakt volgens het nieuwe model tot 19 procent in 2027, tegenover 27 procent in de vorige raming. Daardoor schuift het verwachte EBITDA-evenwicht op van 2027 naar 2028.

Volgens Samoy kan een verwaterende kapitaalverhoging niet worden uitgesloten, zeker indien de resultaten in de eerste jaarhelft van 2026 opnieuw zouden tegenvallen. Dat staat haaks op de inschatting van het management, dat ervan uitgaat dat de huidige kasmiddelen volstaan om de groeiplannen te financieren.

KBC Securities over NX Filtration

Volgens KBC Securities‑analist Kristof Samoy blijven de structurele groeiverhalen rond waterzuivering en filtratie intact, maar wegen de aanhoudende teleurstellingen op het vertrouwen in NX Filtration. Zelfs wanneer wordt uitgegaan van een ambitieuze omzetgroei van 50 procent in 2026 en 2027, leidt de verdisconteerde kasstroomanalyse slechts tot een reële waarde van 1,8 euro per aandeel. Omdat de risico’s rond liquiditeit, timing en uitvoering volgens Samoy duidelijk neerwaarts gericht blijven, verlaagt KBC Securities de aanbeveling naar een “Verkopen”-aanbeveling (van “Onder herziening”) met een koersdoel van 1,8 euro (tegenover 2,4 euro eerder).