do. 30 apr 2026

IMCD startte 2026 met resultaten die licht boven de verwachtingen lagen, ondanks aanhoudende macro‑economische tegenwind. Vooral het herstel van de autonome omzetgroei in Azië‑Pacific (gebied rond de Stille Oceaan) vormt een positief signaal voor de komende kwartalen, zegt KBC Securities‑analist Thibault Leneeuw, die wijst op verbeterende vergelijkingsbasissen en prijsstijgingen als mogelijke rugwind vanaf het tweede kwartaal.

IMCD?

IMCD is een in Nederland gevestigd bedrijf dat gespecialiseerd is in de verkoop, marketing en distributie van speciale chemicaliën en voedingsingrediënten. Haar productportfolio omvat chemicaliën uit verschillende gebieden, waaronder farmaceutica, persoonlijke verzorging, coatings, voedsel en voeding, smeermiddelen, synthese, kunststoffen, wasmiddelen, agrochemicaliën, textiel, afval- en waterbehandeling, snijden en zandstralen, geur- en smaakstoffen, olie en gas en polijsten.

Omzet en winst boven verwachtingen in eerste kwartaal

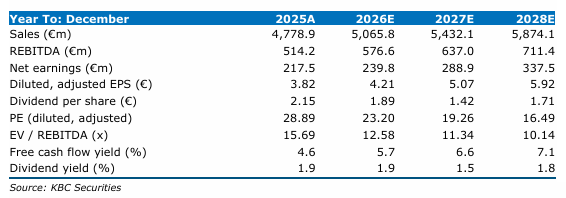

IMCD rapporteerde over het eerste kwartaal van 2026 een omzet van 1,3 miljard euro, ongeveer 1 procent boven de gemiddelde analistenverwachting (gav). Op constante wisselkoersen steeg de omzet met 6 procent op jaarbasis tot 1.267 miljoen euro.

De autonome omzetontwikkeling bleef weliswaar licht negatief op min 0,8 procent, maar dat was beduidend beter dan verwacht. Analisten hielden rekening met een terugval van meer dan 2 procent. Overnames leverden een positieve bijdrage van 6,9 procent, terwijl wisselkoerseffecten een negatieve impact van 5,6 procent hadden.

Dankzij iets betere brutomarges dan verwacht kwam de aangepaste EBITA uit op 130 miljoen euro, wat 4,8 procent boven de gav lag. De EBITA‑marge bedroeg 10,2 procent, wat eveneens boven de marktverwachtingen lag.

Sterke prestatie in Azië‑Pacific compenseert elders de zwakte

Regionaal gezien was vooral de prestatie in Azië‑Pacific (APAC) opvallend. De omzet in die regio steeg met 3,5 procent op jaarbasis tot 326 miljoen euro, duidelijk boven de verwachtingen. Waar analisten een lichte daling hadden voorzien, boekte IMCD er opnieuw positieve autonome groei van 3,5 procent.

Daarnaast droegen overnames in APAC bij met 7,5 procent, meer dan verwacht, hoewel dit deels werd gecompenseerd door een negatief wisselkoerseffect van 9,7 procent. De brutomarge kwam uit op 22,2 procent, beter dan voorzien, terwijl de aangepaste EBITA opliep tot 41,1 miljoen euro. Met een EBITA‑marge van 12,6 procent presteerde APAC ruim boven de marktverwachtingen.

EMEA stabiel, Amerika’s onder druk

In EMEA (Europa, Midden-Oosten en Afrika) steeg de omzet met 8,6 procent op jaarbasis tot 588 miljoen euro. De autonome omzet daalde met 0,9 procent, in lijn met de verwachtingen. Overnames droegen 11,1 procent bij, iets minder dan gehoopt. De brutomarge bleef stabiel op 26,6 procent en de aangepaste EBITA kwam uit op 65,9 miljoen euro, licht boven de verwachtingen. De EBITA‑marge bedroeg 11,2 procent.

De prestaties in de Amerika’s stonden meer onder druk. De omzet daalde met 10,8 procent op jaarbasis tot 353 miljoen euro. Autonoom kromp de omzet met 4,2 procent, minder sterk dan verwacht, maar aanzienlijke wisselkoerseffecten van min 7,4 procent drukten de cijfers. De aangepaste EBITA bedroeg 30,9 miljoen euro, met een EBITA‑marge van 8,8 procent, iets onder de marktverwachtingen.

Kasstroom, schuldpositie en vooruitblik

De vrije kasstroom steeg in de eerste drie maanden van 2026 met 19 procent tot 121 miljoen euro, voornamelijk dankzij een gunstige evolutie van het nettowerkkapitaal. De cash EPS daalde met 6 procent tot 1,46 euro per aandeel.

De nettoschuld bedroeg aan het einde van het eerste kwartaal 2,8 keer EBITDA, wat volgens Thibault Leneeuw een beheersbaar niveau blijft.

Met het ingaan van het tweede kwartaal worden de vergelijkingsbasissen minder veeleisend. In combinatie met stijgende prijzen voor chemische producten verwacht de analist daarom een betere operationele prestatie vanaf het tweede kwartaal van 2026.

KBC Securities over IMCD

Volgens KBC Securities‑analist Thibault Leneeuw tonen de resultaten over het eerste kwartaal van 2026 aan dat IMCD beter standhoudt dan verwacht in een uitdagende marktomgeving. Het herstel van de autonome groei in Azië‑Pacific en de solide marges ondersteunen het vertrouwen in een geleidelijk verbeterend winstprofiel richting de rest van het jaar.

KBC Securities handhaaft het koersdoel op 122 euro en bevestigt de “Opbouwen”-aanbeveling voor IMCD.