vr. 17 okt 2025

Warehouses De Pauw (WDP) heeft in de eerste negen maanden van 2025 solide resultaten geboekt, met een groei van de EPRA-winst* per aandeel en een sterke bezettingsgraad. De onderneming blijft investeren in haar ontwikkelingspijplijn en herhaalt haar positieve vooruitzichten. “WDP blijft een betrouwbare keuze in een volatiele markt,” aldus KBC Securities-analist Wim Lewi.

*EPRA-winst verwijst naar de “EPRA Earnings per Share” (EPRA EPS), een belangrijke winstmaatstaf in de vastgoedsector die de onderliggende operationele winst van een vastgoedbedrijf weergeeft, exclusief herwaarderingen en uitzonderlijke posten. EPRA staat voor European Public Real Estate Association en hun standaard zorgt voor vergelijkbaarheid tussen vastgoedbedrijven.

WDP?

WDP (Warehouses De Pauw) ontwikkelt en investeert in logistiek vastgoed (magazijnen en kantoren). De vastgoedportefeuille van WDP bedraagt meer dan 5 miljoen m². Deze internationale portefeuille van semi-industriële en logistieke gebouwen is verspreid over ongeveer 250 sites op logistieke toplocaties voor opslag en distributie in België, Frankrijk, Nederland, Luxemburg, Duitsland en Roemenië.

Operationele prestaties en strategie

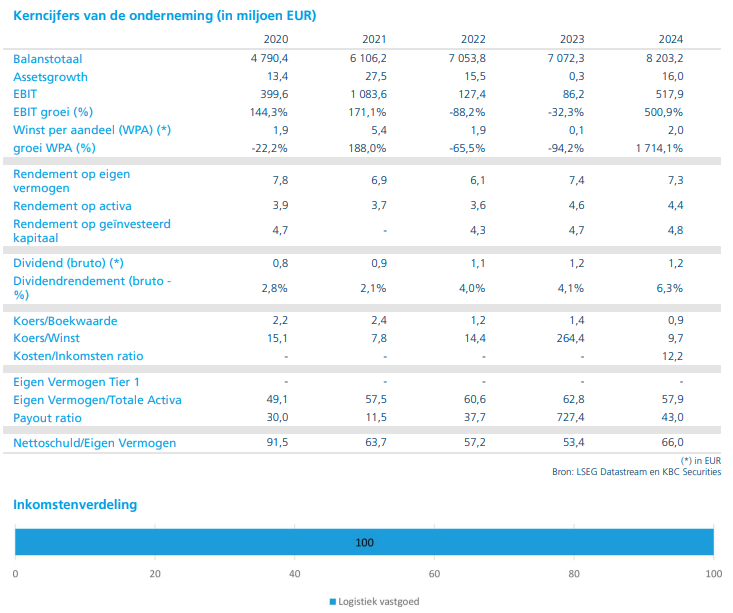

De EPRA-winst per aandeel steeg met 5,2 procent tot 1,15 euro, in lijn met de verwachtingen. De bruto huuropbrengsten* kwamen uit op 334,9 miljoen euro, een stijging met 17,7 procent. De bezettingsgraad bleef hoog op 97,4 procent. WDP herhaalt de outlook voor 2025 met een EPRA-winst per aandeel van 1,53 euro en mikt op 1,70 euro in 2027, ondersteund door de “Blend27”-strategie.

*Bruto huuropbrengsten zijn de totale huurinkomsten die een vastgoedbedrijf zoals WDP ontvangt uit het verhuren van zijn vastgoedportefeuille, vóór aftrek van kosten zoals onderhoud, belastingen of leegstand. Het is dus het totaalbedrag aan huur dat binnenkomt, zonder correcties of aftrekposten. Voor de eerste negen maanden van 2025 bedroegen de bruto huuropbrengsten (“Gross Rental Income”) 334,9 miljoen euro, een stijging met 17,7% ten opzichte van het jaar ervoor. Voor heel 2024 was dit 398,2 miljoen euro, en de verwachting voor 2025 is 450,4 miljoen euro. Bruto huuropbrengsten zijn de totale inkomsten uit verhuur van vastgoed, een belangrijke maatstaf voor de operationele prestaties van een vastgoedbedrijf als WDP.

Ontwikkelingspijplijn en balans

De ontwikkelingspijplijn* bedraagt 434 000 vierkante meter, waarvan 75 procent al is verhuurd. De schuldgraad steeg licht naar 40,8 procent, maar blijft onder de grens van 45 procent. De gemiddelde kostprijs van de schulden is 2,3 procent. WDP blijft investeren in nieuwe projecten en ziet kansen in onder meer België en Duitsland.

*De ontwikkelingspijplijn verwijst naar alle vastgoedprojecten die het bedrijf momenteel in ontwikkeling heeft, maar die nog niet volledig zijn afgerond of verhuurd. Het gaat dus om nieuwe magazijnen, distributiecentra of uitbreidingen die nog gebouwd worden of waarvoor nog huurders gezocht worden.

De hoge pre-letgraad* en de solide kaspositie maken WDP tot een aantrekkelijke belegging in onzekere tijden. De onderneming kan kapitaal ophalen zonder verwatering en investeert in duurzame energieprojecten.

*De pre-letgraad is het percentage van de ontwikkelingspijplijn (dus van de nieuwe projecten die nog in aanbouw zijn) dat al vóór de oplevering contractueel is verhuurd aan huurders.

KBC Securities over Warehouses De Pauw

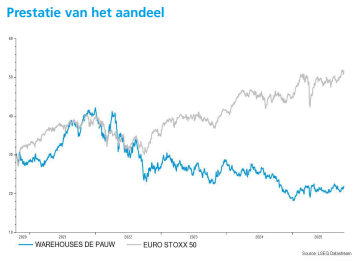

Wim Lewi waardeert de voorzichtige liquiditeitsstrategie en het groeipotentieel van WDP. De analist handhaaft de “Kopen”-aanbeveling, met een koersdoel van 32 euro per aandeel.