do. 12 mrt 2026

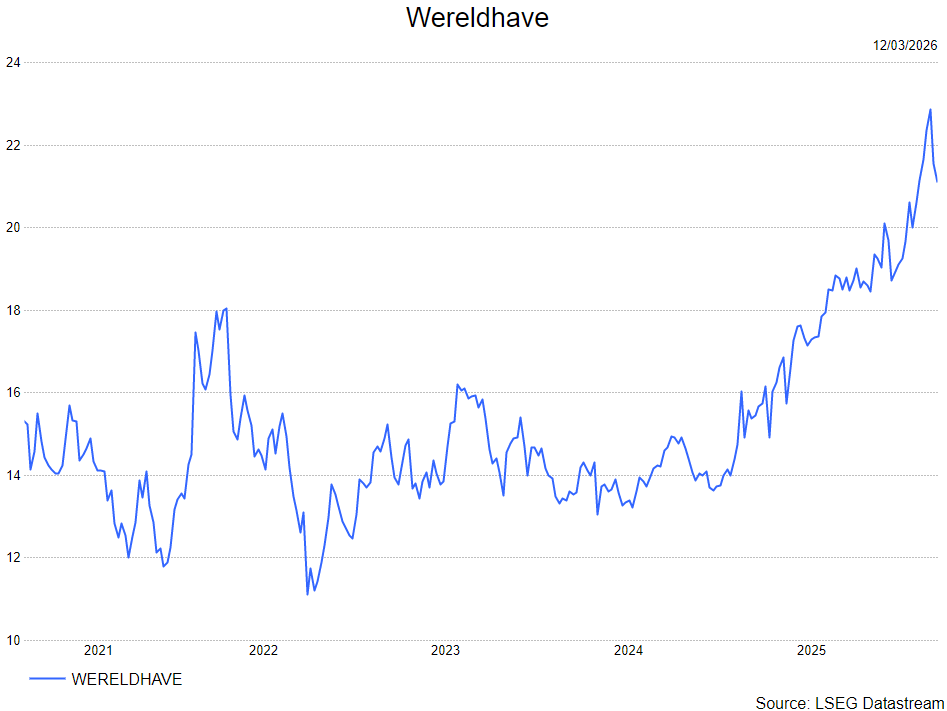

Wereldhave behaalde over één jaar een totaalrendement van 49%, wat een indrukwekkende outperformance van 34,3% betekent tegenover de EPRA‑index. Ondanks de recente herwaardering ziet KBC Securities‑analist Lynn Hautekeete nog ruimte voor winstgroei boven de bedrijfsguidance voor 2026, gesteund door sterke operationele trends en een robuuste strategie. Lewi start de opvolging van Wereldhave met een positieve kijk op het groeipotentieel van de groep.

Wereldhave?

Wereldhave is een Nederlandse, beursgenoteerde retail‑REIT met een vastgoedportefeuille van 2,4 miljard euro verspreid over:

- Nederland: 39%

- België: 46%

- Frankrijk: 7%

- Luxemburg: 8%

Het bedrijf bezit daarnaast een belang van 69,4% in de beursgenoteerde dochter Wereldhave Belgium. Hoewel Wereldhave formeel binnen de shoppingcenter‑categorie valt, liggen de huurwaarden en kapitaalwaarden per vierkante meter dichter bij het segment convenience retail en retail parks.

Actieve rotatie en herschikking van de portefeuille

Volgens Lynn staat activa‑rotatie centraal in de strategie van Wereldhave. Kernpunten daarbij zijn:

- De transformatie van centra naar Full Service Centres (FSC)

- De geplande exit uit het Franse segment

- De verkoop van de twee resterende kantoorgebouwen

- Verdere kapitaalrecyclage in Nederland via joint ventures waarbij Wereldhave zelf het asset management behoudt

Nieuwe acquisities worden buiten Nederland verwacht, aangezien de FBI‑structuur en hogere overdrachtsbelasting de rendementsdrempel van acht procent in Nederland onder druk zetten.

Accretieve kapitaaltransacties

Volgens Lynn zijn aanvullende equity capital market‑transacties mogelijk, vooral wanneer ze rechtstreeks gekoppeld zijn aan acquisities, zoals de recente CiK‑aankondiging voor de Ville2‑supermarkt.

Operationele KPI’s op het hoogste niveau in tien jaar

Bezettingsgraad van 97,2%

Wereldhave bereikte eind 2025 een bezettingsgraad van 97,2%, het hoogste niveau in tien jaar. Dankzij actief asset management en een lage huurdersconcentratie (top tien huurders: 25,7%) worden faillissementen snel opgevangen.

Sterke groei van de huurinkomsten

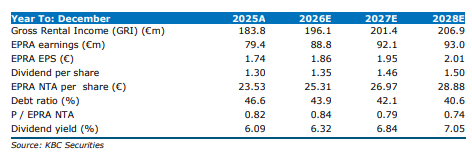

De like‑for‑like groei van de huurinkomsten bedroeg 6,3%, waarvan 2% add‑on income — een belangrijke motor voor de winstgevendheid. Dit leidt in 2026 tot een bijdrage van 8,6 miljoen euro, een stijging met 28,4% jaar‑op‑jaar.

De EPRA‑kostenratio excl. directe leegstand daalde opnieuw naar het niveau van 2016, maar blijft licht boven het gemiddelde van sectorgenoten, wat volgens Lynn te maken heeft met het ontbreken van schaalvoordelen.

Winstverwachtingen licht boven de guidance

EPRA EPS‑groei van bijna 5% per jaar

Over de periode 2024–2026 verwacht KBC Securities een samengestelde jaarlijkse groei (CAGR) van 4,95% voor de EPRA EPS. Deze groei wordt gedreven door:

- stijgende nettohuurinkomsten

- hogere add‑on income

- positieve heronderhandelingen van huurcontracten

Bovenkant van de 2026‑guidance

Voor 2026 schat Lynn het directe beleggingsresultaat per aandeel op 1,97 euro, wat:

- boven de bedrijfsprognose van 1,85–1,95 euro ligt

- ongeveer 1,5% boven de consensus ligt

LTV‑daling als potentiële trigger voor de koers

Netto‑LTV daalt naar 39,2%

In 2026 daalt de loan‑to‑value naar 39,2%, net onder de doelstelling van 40%.

Deze daling komt voort uit:

- een verwachte 50 miljoen euro aan activa‑verkopen

- een 1,9% stijging van de reële waarde van de portefeuille dankzij hogere NRI en stabiele aanvangsrendementen van 6,3% EPRA NIY

Volgens Lynn kan een lagere LTV fungeren als trigger voor een hogere waardering, zeker omdat het bedrijf de huidige uitkeringsratio van 70% mogelijk kan optrekken richting de 75%‑doelstelling.

Waardering: premie tegenover sectorgenoten gerechtvaardigd

Groei rechtvaardigt de waarderingspremie

Wereldhave noteert op een éénjaar forward P/EPRA‑EPS‑basis aan een premie van 10,8% tegenover sectorgenoten.

Die premie vindt volgens Lynn zijn oorsprong in de sterke winstgroeidynamiek, want de verwachte EPRA EPS‑CAGR van 4,95% over drie jaar is de op één na hoogste van de hele vergelijkingsgroep.

Gewaardeerd via DCF en peeranalyse

De waardering van Wereldhave komt volgens de gebruikte modellen uit op:

- 26 euro op basis van een DCF‑analyse

- 19,5 euro op basis van peer‑waardering

Het gemiddelde van deze twee leidt tot het koersdoel van 23 euro.

KBC Securities over Wereldhave

De KBC Securities‑analiste ziet Wereldhave als een dominante speler in regionaal convenience retail, met een duidelijke strategische richting via LifeCentral en sterke operationele prestaties. De combinatie van hoge bezettingsgraden, extra inkomsten uit add‑on services en een dalende LTV vormt volgens hem een solide basis voor verdere winstgroei.

Op basis van zijn waarderingsmodellen hanteert Lynn een koersdoel van 23 euro en start zij de opvolging met een opbouwen-aanbeveling.