di. 3 feb 2026

Johnson & Johnson (J&J) publiceerde een sterker dan verwacht vierde kwartaal, aangevuld met een groeiverwachting die boven de gemiddelde markverwachting ligt. Volgens KBC Securities‑analist Andrea Gabellone presteren de productlijnen robuust, ondanks de impact van de patentvervaldatum van Stelara, en positioneert dit J&J opnieuw als een van de best groeiende farma‑reuzen.

Johnson & Johnson?

Johnson & Johnson (JNJ) is een gediversifieerde onderneming binnen de gezondheidszorg. Het bedrijf ontwikkelt farmaceutische producten en medtech.

Solide kwartaal met sterke omzetgroei

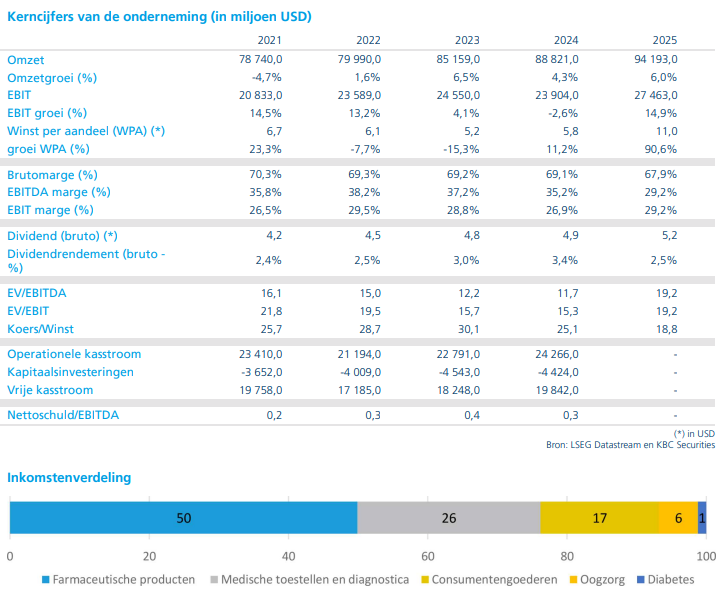

Johnson & Johnson meldt voor het vierde kwartaal een omzet van 24,564 miljard dollar, een stijging met 9,1% jaar-op-jaar. De aangepaste winst per aandeel kwam uit op 2,46 dollar, een toename met 20,6% jaar-op-jaar.

Vergeleken met de gemiddelde analistenverwachtingen (gav) presteerde de omzet ongeveer 1,7% boven de gav, terwijl de aangepaste winst per aandeel circa 0,5% onder de gav bleef. Ondanks deze lichte winstmiss, benadrukt Andrea dat de algemene groeitrend duidelijk positief blijft.

Segment per segment werd een solide prestatie neergezet:

- Innovative Medicine klopte de verwachtingen met circa +2,1%,

- MedTech deed het eveneens beter, met een groei van ongeveer +1,6%.

Onderliggend is het beeld echter gemengd. De sterkste bijdragen kwamen opnieuw uit oncologie en selectieve immunologie‑producten, al verschuift de aandacht naar de kwaliteit van de groei in de productmix.

Productniveau: sterktes en zwaktes

Binnen de sterke prestaties is er volgens Gabellone een opvallend onderscheid tussen de producten die boven de verwachtingen presteerden en de producten die achterbleven.

Beter dan verwacht:

- Darzalex (multipel myeloom)

- Tremfya (psoriasis/psoriatische artritis)

- Opsumit (pulmonale arteriële hypertensie)

Deze producten ondersteunen de structurele groei binnen oncologie en immunologie en blijven strategisch belangrijke pijlers voor Johnson & Johnson.

Onder de verwachtingen:

- Stelara (psoriasis, Crohn, colitis ulcerosa): een belangrijk aandachtspunt gezien de lopende "Loss of Exclusivity" of verlies aan exclusiviteit

- Nieuwe oncologieproducten zoals Carvykti en Tecvayli, beide actief in multipel myeloom, presteerden zwakker dan voorzien

Volgens Gabellone wegen de misses zwaarder door op het marktsentiment dan de beats, vooral omdat beleggers sterk focussen op de opvolging van Stelara en de groei van nieuwe oncologieplatformen.

Tegelijkertijd presteerden de stabiele, mature productfranchises netjes in lijn met de verwachtingen, wat de bredere stabiliteit van het portfolio ondersteunt.

Vooruitzichten blijven overtuigend

Het management voorziet voor 2026 gerapporteerde omzet tussen 99,5 en 100,5 miljard dollar (midpoint: 100,5 miljard dollar) en een aangepaste winst per aandeel tussen 11,43 en 11,63 dollar (midpoint: 11,53 dollar).

Onder de toplijn verwacht J&J een verbetering van de operationele marge met ongeveer 50 basispunten jaar-op-jaar. Gabellone benadrukt dat deze vooruitzichten boven gav liggen en aantonen dat het bedrijf ondanks de uitdagingen door patentverval zijn groeiritme behoudt.

Met name de sterke vooruitzichten geuit door J& J zijn volgens de analist een belangrijk signaal dat het bedrijf op structurele wijze zijn omzetbasis kan verbreden en winstgevendheid kan verhogen, zelfs in een competitieve farma‑omgeving.

KBC Securities over Johnson & Johnson

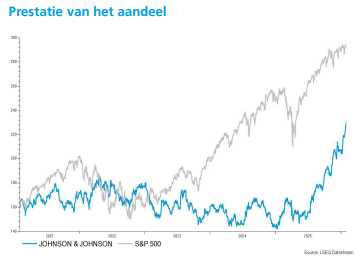

KBC Securities‑analist Andrea Gabellone concludeert dat Johnson & Johnson een sterke balans toont tussen groei, productkwaliteit en winstgevendheid. De solide vierdekwartaalprestatie, gecombineerd met vooruitzichten boven de gemiddelde analistenverwachtingen, bevestigt volgens hem dat J&J tot de best presterende bedrijven binnen de grote farmaspelers behoort. Op basis van de geactualiseerde verwachtingen hanteert Gabellone een "Kopen"‑aanbeveling (sinds oktober 2025) en verhoogt hij het koersdoel van 197 dollar naar 255 dollar.