di. 24 jun 2025

Colruyt?

Colruyt is de marktleider in de voedingsdetailhandel met een marktaandeel van meer dan 30%, bestaande uit eigen (voornamelijk Colruyt, Okay) en aangesloten winkels (Spar en Alvo). Daarnaast is de groep actief in foodservice via Solucious en eigenaar van diverse non-food activiteiten waaronder Dreamland, Newpharma, The Fashion Society (ZEB) enz. terwijl ze ook een meerderheidsaandeel heeft in Virya energy. De familie Colruyt en aanverwanten bezitten 65% van de aandelen

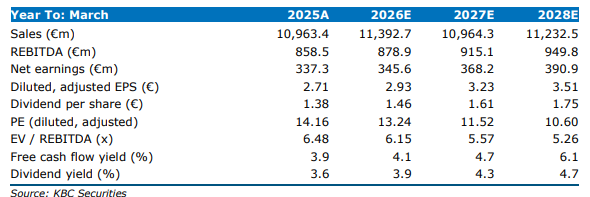

Colruyt publiceerde vorige week zijn resultaten voor boekjaar 2024/2025

Hoewel de cijfers in lijn waren met de verwachtingen, stelde de vooruitblik teleur door een uitdagende concurrentiële omgeving. Ondanks de aanhoudende moeilijkheden is KBCS positief over de recent ondertekende overeenkomst om ongeveer 80% van de Franse winkels te verkopen. KBCS verwacht dat een volledige exit uit de Franse markt de marges met ongeveer 40–50 basispunten zal verbeteren in boekjaar 2026/2027. De transactiewaarde ligt in lijn met marktwaarderingen.

Herstel van de marge stagneert

Na een herstel van 1,5% in 2023/2024 daalde de marge met 0,2% in 2024/2025, voornamelijk door een daling van 0,4% in vergelijkbare omzet. Dit wordt toegeschreven aan de intense concurrentie, waarbij Colruyt 0,3% marktaandeel verloor. De daling werd veroorzaakt door zondagopeningen en verhoogde prijs- en promotiedruk. Hoewel de vergelijkingsbasis in 2025/2026 gunstiger wordt (de meeste Delhaize-winkels waren tegen april 2024 omgevormd), blijft de marge onder druk staan volgens de nieuwe vooruitzichten.

De exit uit Frankrijk biedt margevoordeel in 2026/2027

Ondanks de teleurstellende vooruitzichten voor 2025/2026, staat KBCS positief tegenver de verkoop van 80% van de Franse winkels. De impliciete EV/Sales-multiple van 0,38x ligt in lijn met het EU-gemiddelde van 0,39x. Een volledige exit zou jaarlijks meer dan 20 miljoen euro aan extra EBIT opleveren, goed voor een margeverbetering van 0,4%-0,5%. Bij een gelijkaardige waardering voor de resterende 20% ramen we de totale opbrengst op ongeveer 276 miljoen euro. Hoewel er nog onzekerheid is over herstructureringskosten voor drie magazijnen en het hoofdkantoor, verwacht KBCS dat deze beheersbaar blijven.

Verdere desinvesteringen en aandeleninkopen ondersteunen de koers

Ondanks aanhoudende uitdagingen in de kernactiviteit food retail, is KBCS positief oevr de verkoop van niet-kern- en onderpresterende activa. Verdere desinvesteringen zijn mogelijk, terwijl investeringen in food-gerelateerde activiteiten zoals Foodbag, Délidis en Délitrateur waarschijnlijk doorgaan. Deze focus op de kernactiviteit, gecombineerd met aandeleninkopen, zou de koers moeten ondersteunen. Opmerkelijk is dat het aandeel van familieaandeelhouders in vijf jaar steeg van 62% naar 77%. Met een brutokaspositie van €627 miljoen vóór de Franse verkoop verwacht KBCS dat aandeleninkopen zullen doorgaan.

KBC Securities over Colruyt

De analist van KBC Securities verhoogt zijn aanbeveling van houden naar opbouwen en het koersdoel van 40 euro naar 41 euro. De zwakke vooruitzichten worden gecompenseerd door het positieve marge-effect en verwachte opbrengsten uit de Franse exit. Ondanks de uitdagende markt vindt KBCS de balans van Colruyt sterk met een focus op food retail en opportunistische aandeleninkopen.