vr. 8 mei 2026

Shell heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet, met sterke prestaties in downstreamactiviteiten en een verhoogd dividend voor aandeelhouders. Tegelijk kiest het bedrijf voor een andere balans tussen aandeleninkopen en dividenduitkeringen, meent KBC Securities‑analist Guglielmo Filangieri, die Shell als een defensieve speler blijft beschouwen binnen de energiesector.

Shell?

Royal Dutch Shell is een van de grootste verticaal geïntegreerdeoliebedrijven ter wereld met activiteiten in olie- & gasproductie, LNG, raffinage, petrochemie en distributie van olieproducten. Het bedrijf noteert zowel in Londen als in Amsterdam, waar de hoofdzetel is gevestigd.

Resultaten boven verwachtingen dankzij downstreamactiviteiten

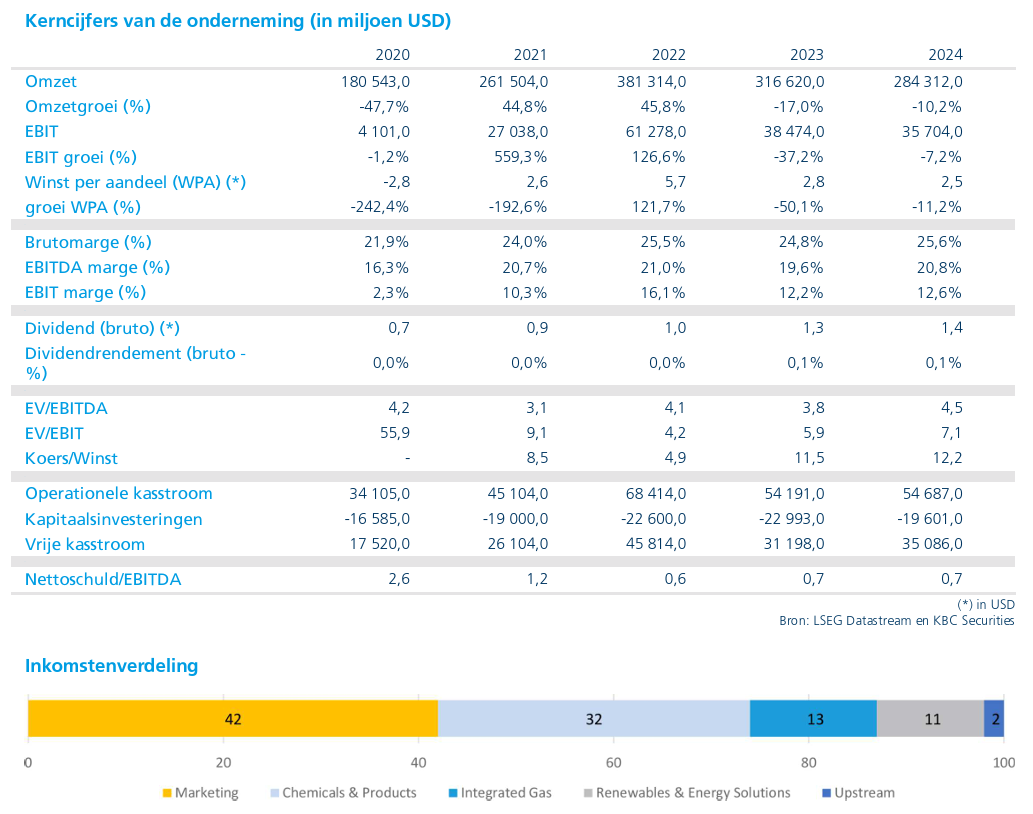

Shell rapporteerde over het eerste kwartaal van 2026 een aangepaste winst van 6,9 miljard dollar, wat ongeveer 8 procent boven de marktverwachtingen lag.

Deze sterke prestatie werd vooral gedragen door de divisies Chemicals & Products en Marketing, die profiteerden van:

- sterke raffinagemarges

- hogere tradingresultaten

- en optimalisatie binnen downstream‑activiteiten

Ook de activiteiten rond hernieuwbare energie en energieoplossingen droegen bij aan de solide winstontwikkeling.

Sterke kasstromen ondersteunen dividend

De kasgeneratie van Shell bleef bijzonder robuust. Het dividend werd in het kwartaal 4,5 keer gedekt door de vrije kasstroom, wat volgens Guglielmo Filangieri wijst op een sterke financiële basis.

Shell besliste bovendien om het dividend met 5 procent te verhogen, bovenop een eerdere stijging van 4 procent in het voorgaande kwartaal. Daarmee verschuift het bedrijf zijn focus duidelijk meer richting stabiele, terugkerende uitkeringen voor aandeelhouders.

Herverdeling van aandeelhoudersvergoedingen

Tegelijk verlaagde Shell zijn aandeleninkoopprogramma met 0,5 miljard dollar tot 3,0 miljard dollar per kwartaal.

Volgens de analist betekent dit dat de totale kapitaaluitkering licht daalt, maar dat de mix verschuift van variabele buybacks naar een structureel hoger dividend. Deze aanpak past bij het meer defensieve profiel van Shell binnen de sector.

Investeringsplannen en strategische keuzes

Shell bevestigde zijn kapitaaluitgaven voor 2026 op 24 tot 26 miljard dollar, terwijl de investeringsvooruitzichten voor 2027 en 2028 ongewijzigd blijven op 20 tot 22 miljard dollar per jaar.

Daarnaast kondigde het bedrijf de verkoop aan van Jiffy Lube International voor 1,3 miljard dollar, een transactie die naar verwachting in de tweede helft van 2026 wordt afgerond. Deze desinvestering past in de strategie om de portefeuille verder te optimaliseren.

Defensief profiel binnen de energiesector

Volgens Guglielmo Filangieri blijft Shell een van de meer defensieve spelers binnen de geïntegreerde olie‑ en gasbedrijven. De combinatie van:

- sterke uitvoering

- stabiele kasstromen

- en duidelijke aandeelhoudersvergoedingen

biedt een zekere bescherming in een volatiele marktomgeving.

Tegelijk wijst de analist erop dat in een omgeving met stijgende grondstoffenprijzen, andere spelers met een hogere operationele gevoeligheid (hoger bèta‑profiel) mogelijk meer opwaarts potentieel bieden.

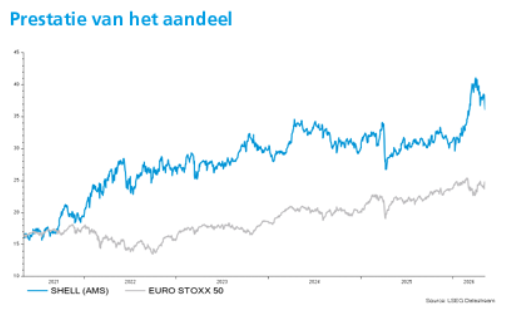

Waardering ondersteunt, maar beperkt opwaarts potentieel

Hoewel Shell aantrekkelijk blijft door zijn stabiele profiel en kasgeneratie, ziet KBC Securities het aandeel momenteel als dicht bij zijn faire waarde. De sterke resultaten en hogere dividenduitkeringen rechtvaardigen een hogere waardering, maar het relatieve opwaarts potentieel blijft volgens de analist beperkter dan bij minder defensieve sectorgenoten.

KBC Securities over Shell

Volgens KBC Securities‑analist Guglielmo Filangieri bevestigen de resultaten over het eerste kwartaal van 2026 dat Shell operationeel sterk blijft presteren en een solide kasstroomgeneratie kan handhaven. De keuze om het dividend te verhogen onderstreept het defensieve karakter van het aandeel.

KBC Securities behoudt de “Houden”-aanbeveling en verhoogt het koersdoel van 31 euro naar 40 euro.