do. 30 apr 2026

Alphabet heeft een uitzonderlijk sterk eerste kwartaal van 2026 neergezet, met resultaten die ruimschoots boven de verwachtingen uitkwamen. Vooral de clouddivisie bevestigde haar rol als absolute groeimotor binnen de groep. Dat zegt KBC Securities‑analist Kurt Ruts, die wijst op de toenemende positionering van Alphabet als een van de winnaars van de AI‑revolutie.

Alphabet?

Alphabet is de overkoepelende holding die in het leven werd geroepen om Google af te zonderen van de avonturen buiten het traditionele speelveld van de zoekmachine. Google focust zich nog steeds op de ontwikkeling van software, recent ook in combinatie met eigen hardware, voor consumenten en bedrijven. Via de verkoop van advertenties is Google vandaag nog steeds dé omzet- en winstmotor voor Alphabet.

Omzet en winst ruim boven verwachtingen

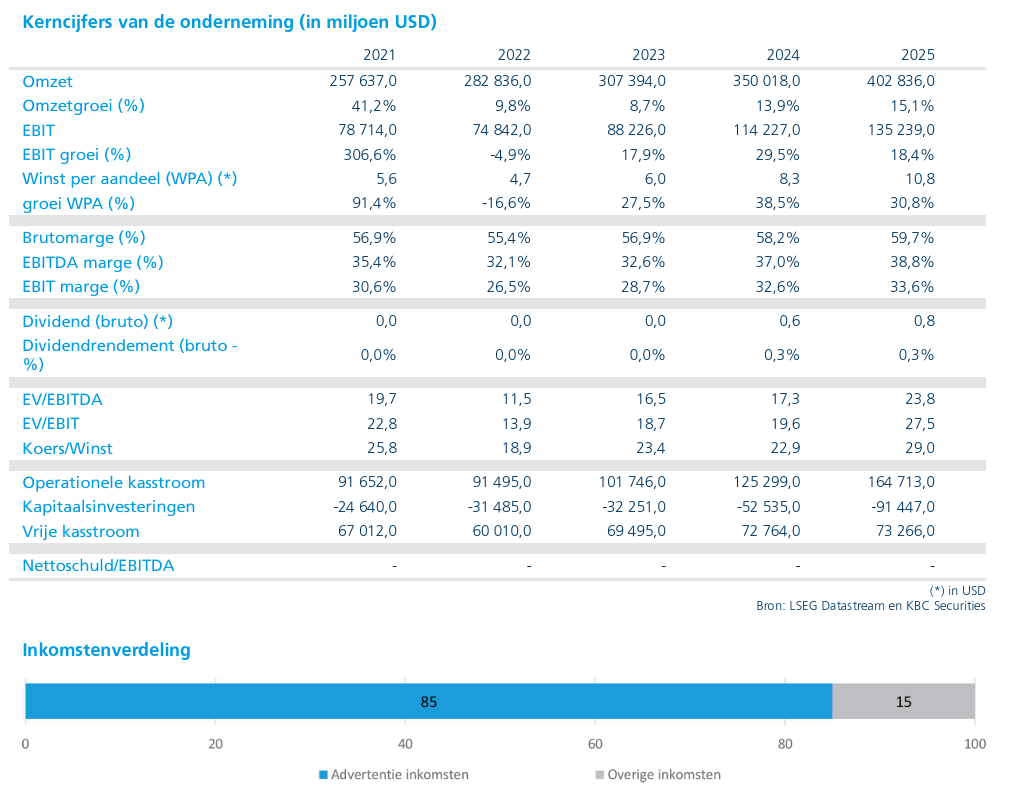

Alphabet rapporteerde over het eerste kwartaal van 2026 bijna perfecte resultaten. De groepsomzet lag 3 procent boven de marktverwachtingen, terwijl de onderliggende operationele winst zelfs 10 procent hoger uitkwam dan de gemiddelde analistenverwachting. Deze duidelijke meevaller bevestigt volgens Kurt Ruts dat Alphabet operationeel op volle kracht blijft draaien.

De kernactiviteit Search presteerde bijzonder sterk met een groei van 19 procent, wat een versnelling van 2 procentpunten betekende ten opzichte van het vorige kwartaal en bovendien 3 procent boven de verwachtingen lag. De advertentie‑inkomsten bij YouTube groeiden met 11 procent, maar bleven daarmee wel licht onder de gemiddelde analistenverwachting.

Clouddivisie bevestigt status als groeimotor

De absolute uitblinker van het kwartaal was opnieuw Google Cloud. De cloudomzet groeide met maar liefst 63 procent op jaarbasis, wat een versnelling van 15 procentpunten betekende tegenover het vorige kwartaal. Daarmee lag de groei ook ongeveer 13 procent boven de verwachtingen.

Daarnaast sprong het orderboek in het oog, dat bijna verdubbelde tot 462 miljard dollar. Volgens Kurt Ruts bevestigt dit niet alleen de uitzonderlijke vraag naar cloud‑ en AI‑capaciteit, maar ook de sterke commerciële tractie van Alphabet bij grote ondernemingen.

Forse investeringen nodig om groei aan te houden

Die explosieve cloudgroei vergt aanzienlijke investeringen. Alphabet gaf aan dat het zijn investeringsbudget voor 2026 verhoogt met 5 miljard dollar, waardoor de totale investeringsenveloppe uitkomt op 185 miljard dollar. Bovendien liet het bedrijf al verstaan dat de investeringen in 2027 eveneens “significant” zullen stijgen.

Hoewel deze investeringen op korte termijn zullen leiden tot lagere vrije kasstromen, ziet Kurt Ruts dit als een noodzakelijke stap om de groeiversnelling te bestendigen. Zolang Alphabet kan aantonen dat deze kapitaaluitgaven de omzet‑ en winstgroei blijven ondersteunen, verwacht hij dat de markt hier begrip voor zal tonen. Daarnaast is dit volgens hem uitstekend nieuws voor halfgeleiderbedrijven met een sterke blootstelling aan artificiële intelligentie.

Alphabet herpositioneert zich als AI‑winnaar

Volgens Kurt Ruts heeft Alphabet het voorbije jaar het stigma van “AI‑loser” volledig van zich afgeschud. Waar beleggers eerder twijfelden aan de positie van Google binnen artificiële intelligentie, wordt het bedrijf vandaag steeds vaker gezien als een van de belangrijkste kanshebbers in de AI‑wapenwedloop.

De huidige resultaten lijken die status verder te bevestigen, met een clouddivisie die niet alleen snel groeit, maar ook steeds schaalbaarder wordt. Volgens de analist is Alphabet bovendien uniek gepositioneerd binnen generatieve AI, omdat het als enige speler drie cruciale elementen combineert:

- een toonaangevend taalmodel,

- een grootschalig cloudplatform,

- en een enorme gebruikersbasis die waardevolle data oplevert om die modellen te trainen en te verbeteren.

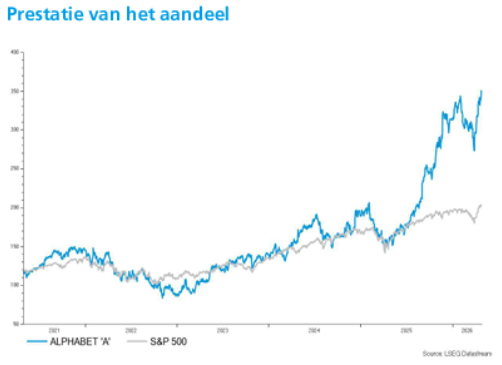

Waardering stevig, maar onderbouwd

Alphabet noteert momenteel tegen ongeveer 26 keer de verwachte winst voor 2027. Dat maakt het aandeel volgens Kurt Ruts allesbehalve goedkoop. Tegelijk is de waardering volgens hem meer dan gerechtvaardigd, gezien de kwaliteit van de resultaten, de groeiversnelling in cloud en de strategische positie in AI.

Zolang Alphabet blijft aantonen dat de forse investeringen renderen in hogere omzet en winst, ziet de analist weinig redenen voor structurele waarderingsdruk.

KBC Securities over Alphabet

Volgens KBC Securities‑analist Kurt Ruts bevestigen de kwartaalcijfers over het eerste kwartaal van 2026 dat Alphabet een van de best geplaatste spelers is om langdurig te profiteren van de doorbraak van generatieve artificiële intelligentie. De uitzonderlijk sterke cloudgroei, gecombineerd met schaalvoordelen en een unieke verticale integratie, ondersteunt het langetermijnverhaal.

KBC Securities behoudt de “Kopen”-aanbeveling en verhoogt het koersdoel van 400 dollar naar 429 dollar.