vr. 31 okt 2025

Apple publiceerde gisteren nabeurs zijn resultaten over het vierde kwartaal van boekjaar 2025. De omzet steeg met 8%, grotendeels in lijn met de verwachtingen, terwijl de recordomzet uit diensten de zwakkere iPhone-verkoop compenseerde. De analyse werd opgesteld door KBC Securities-analist Kurt Ruts, die wijst op een gemengd resultaat, maar benadrukt dat de vooruitzichten voor het lopende kwartaal positief verrassen.

Apple?

Apple is een van de grootste beursgenoteerde bedrijven ter wereld door het succes van zijn unieke strategie die hardware én software van eigen makelij combineert in een gesloten systeem. Het bedrijf slaagt erin om een belangrijk meerprijs voor zijn producten (iPhone, Macs, iPad...) te vragen in vergelijking met concurrenten die vertrouwen op extern ontwikkelde software.

Gemengde kwartaalresultaten en sterke dienstenomzet

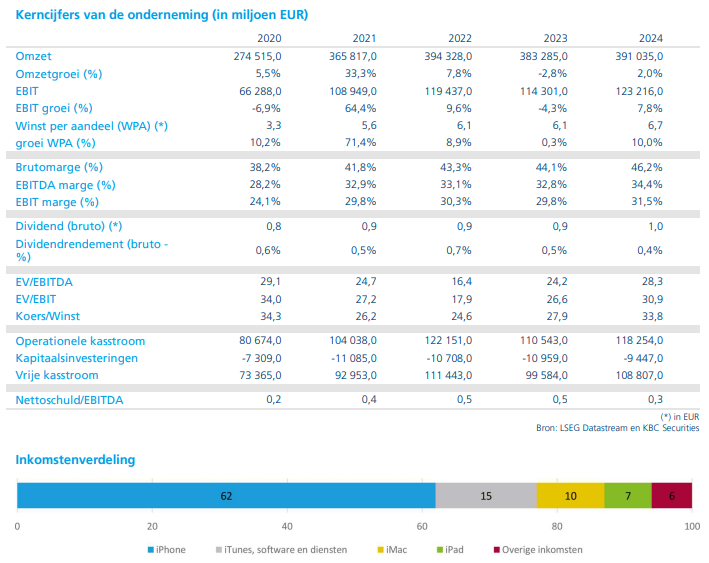

Apple sloot het vierde kwartaal van boekjaar 2025 af met een omzetgroei met 8%, wat grotendeels overeenkwam met de gemiddelde analistenverwachting (gav). De sterke prestaties van het dienstensegment compenseerden de lagere dan verwachte verkoop van de iPhone. In China daalde de omzet met 4%, terwijl analisten een stijging met 8% hadden voorzien. Dankzij hogere marges lag de winst per aandeel 4% boven de gav.

Vooruitzichten voor het lopende kwartaal

Voor het eerste kwartaal van boekjaar 2026 verwacht Apple een omzetgroei tussen 10% en 12%, wat duidelijk boven de gav van 7% ligt. Deze groei wordt voornamelijk gedreven door een sterke stijging in de verkoop van de iPhone. Volgens CEO Tim Cook heeft Apple de vraag naar de iPhone 17 onderschat. Er wordt verwacht dat China opnieuw groei zal laten zien in het huidige kwartaal.

Tijdens de conference call gaf Cook aan dat de kosten met 18,5% zullen stijgen, voornamelijk door investeringen in artificiële intelligentie (AI). Dit vormt een belangrijk aandachtspunt, aangezien de kosten sneller stijgen dan de omzet.

Risico’s en sterktes in de strategie

Apple blijft inspanningen leveren om zijn toeleveringsketen aan te passen aan de nieuwe realiteit van de handelsoorlog. Deze transitie vergt tijd en zal op de marges wegen. Daarnaast ondervindt het bedrijf stevige concurrentie, vooral op de Chinese markt. Ook regulatoren nemen de lucratieve App Store onder de loep, wat een bijkomend risico vormt.

Toch beschikt Apple over een uniek luxemerk en een gesloten ecosysteem met een bijzonder trouwe klantenbasis. Dit moet de groei van het dienstensegment blijven ondersteunen.

KBC Securities over Apple

KBC Securities-analist Kurt Ruts beschouwt de resultaten van het afgelopen kwartaal als gemengd, maar benadrukt dat de omzetprognose voor het lopende kwartaal duidelijk beter is dan verwacht. Hij wijst erop dat de stijgende kosten een aandachtspunt vormen, maar dat Apple dankzij zijn sterke merk en ecosysteem goed gepositioneerd blijft. Ruts handhaaft zijn aanbeveling en verhoogt het koersdoel van 205 dollar naar 278 dollar. De aanbeveling voor Apple blijft een "Houden"-aanbeveling.