do. 30 apr 2026

Neste publiceerde beter dan verwachte resultaten over het eerste kwartaal van 2026, met een duidelijke meevaller in alle activiteiten. Tegelijk blijft de vooruitzichten onveranderd en blijft het aandeel gevoelig voor beleidsmatige onzekerheden, zegt KBC Securities‑analist Guglielmo Filangieri, die zijn koersdoel verhoogt maar voorzichtig blijft.

Neste?

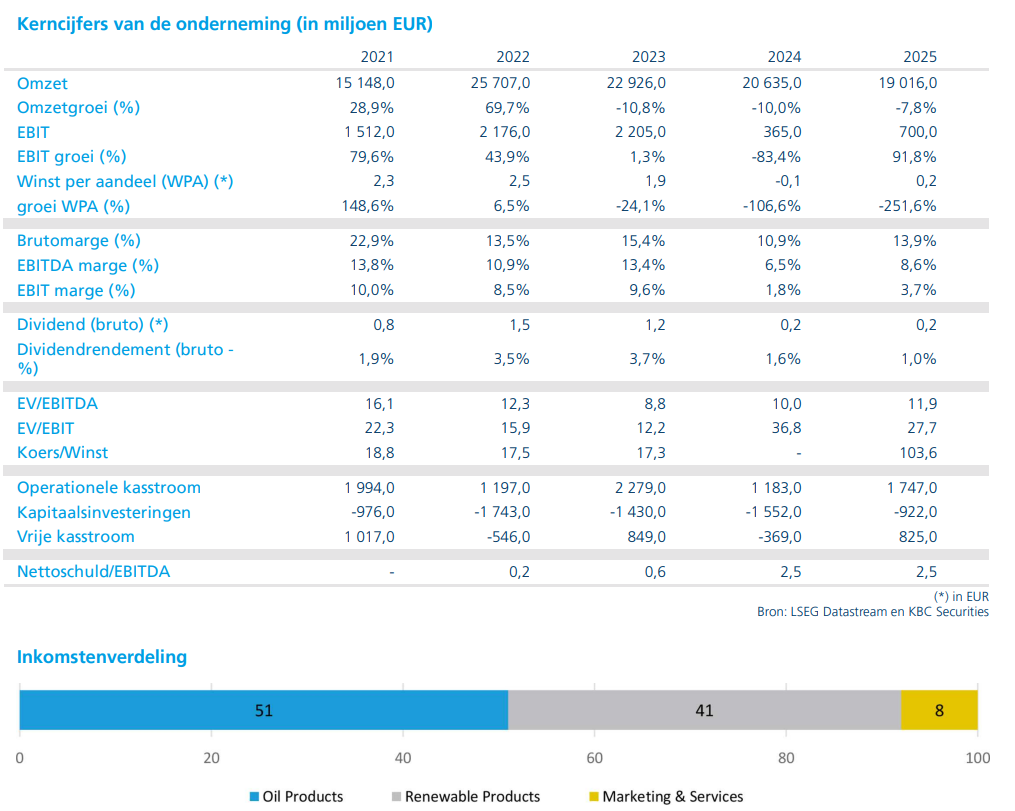

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Meevaller over de hele lijn in het eerste kwartaal

Neste presteerde in het eerste kwartaal van 2026 boven de verwachtingen in alle segmenten. Zowel de resultaten bij Oil Products, Renewable Fuels als Customer Solutions lagen duidelijk hoger dan de markt had ingeschat.

- De EBITDA van Oil Products lag 14 procent boven de gemiddelde analistenverwachting, geholpen door een gunstig raffinage‑ en marketingklimaat.

- De EBITDA van Renewable Fuels kwam 7 procent hoger dan verwacht uit.

- Het luik Customer Solutions leverde zelfs een 129 procent hogere EBITDA dan verwacht op.

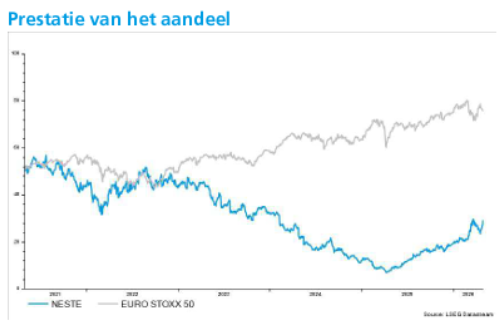

Volgens Guglielmo Filangieri verklaart dit waarom de recente koersbeweging al wees op hogere marktverwachtingen voor het kwartaal, waardoor de positieve verrassing niet volledig onverwacht komt.

Raffinagemarges sterk, volumes iets zwakker

De belangrijkste bijdrage aan de beter dan verwachte resultaten kwam van Oil Products. Neste profiteerde hier van een sterk operationeel klimaat, met een vergelijkbare raffinagemarge van 856 dollar per ton.

Die hogere marges werden deels gecompenseerd door zwakkere volumes, die 3 procent onder de marktverwachtingen lagen. Niettemin volstond de margeverrassing om dit segment duidelijk boven verwachting te laten presteren.

Guidance bevestigd, focus op discipline

Ondanks de sterke start van het jaar besloot Neste om zijn vooruitzichten voor 2026 ongewijzigd te laten. Zowel de verwachte verkoopvolumes als de kapitaaluitgaven (capex) voor het volledige jaar werden herbevestigd.

Volgens Guglielmo Filangieri wijst dit op een blijvend voorzichtige aanpak van het management, dat zich bewust is van de cyclische aard van de markten waarin Neste actief is.

Lagere schulden vergroten financiële flexibiliteit

Een duidelijk positief element in de resultaten is de verdere afbouw van de schulden. De hefboomratio daalde tot 32 procent, wat de balansflexibiliteit van het bedrijf versterkt.

Volgens de analist biedt dit Neste meer ruimte om te profiteren van een gunstig marktomgeving zolang de marges gezond blijven. In dat scenario is het bedrijf goed gepositioneerd om de huidige positieve dynamiek verder te benutten.

Regelgeving blijft structurele beperking

Tegelijk blijft de investeringscase sterk afhankelijk van overheidsregulering, vooral voor de activiteiten in hernieuwbare brandstoffen. Dat blijft volgens Guglielmo Filangieri een belangrijke structurele beperking en verklaart waarom voorzichtigheid geboden blijft ondanks de sterke operationele prestaties en het gunstige macro‑economische klimaat op korte termijn.

KBC Securities over Neste

Volgens KBC Securities‑analist Guglielmo Filangieri profiteert Neste momenteel van een ondersteunende macro‑omgeving en dalende schulden, wat het kortetermijnmomentum ondersteunt. Zolang de marges gezond blijven, kan het bedrijf verder voordeel halen uit de huidige marktomstandigheden.

Tegelijk blijft de afhankelijkheid van regelgeving een belangrijke rem op het langetermijninvesteringsverhaal. KBC Securities behoudt daarom de “Houden”-aanbeveling, maar verhoogt het koersdoel van 24 euro naar 27,5 euro.