di. 12 mei 2026

Pharvaris heeft met succes een kapitaalverhoging van 132,3 miljoen dollar afgerond, zonder korting ten opzichte van de beurskoers. Volgens KBC Securities-analist Mathijs Geerts Danau gebeurde de transactie opportunistisch na sterke interesse van zowel nieuwe als bestaande aandeelhouders. De extra middelen verlengen de financieringshorizon tot 2028 en ondersteunen de verdere ontwikkeling van deucrictibant.

Pharvaris?

Pharvaris NV is een in Nederland gevestigd bedrijf dat zich voornamelijk bezighoudt met de biofarmaceutische industrie. Het bedrijf richt zich op de ontwikkeling van orale bradykinine B2-receptorantagonisten voor de behandeling en preventie van aanvallen van erfelijk angio-oedeem (HAE)*. Hun belangrijkste product is Deucrictibant (PHA121, PHA-022121), een kleine molecule die fungeert als bradykinine B2-receptorantagonist. Het is bedoeld voor zowel acute als profylactische behandeling van HAE-aanvallen.

Erfelijk angio-oedeem (HAE) is een zeldzame genetische aandoening waarbij patiënten terugkerende aanvallen van zwellingen (oedeem) krijgen.

Kapitaalverhoging zonder korting

Pharvaris kondigde aan dat het een kapitaalverhoging van 132,3 miljoen dollar succesvol heeft afgesloten, via een zogeheten underwritten offering* van gewone aandelen. In totaal werden 4.455.863 aandelen uitgegeven tegen een prijs van 29,68 dollar per aandeel. Opvallend is dat deze prijs geen korting inhield ten opzichte van de slotkoers vóór de aankondiging van de transactie.

*een aandelenuitgifte waarbij één of meerdere zakenbanken (underwriters) de aandelen van het bedrijf eerst zelf kopen en daarna doorverkopen aan beleggers.

Daarnaast maakten de underwriters volledig gebruik van hun optie om extra aandelen te kopen, goed voor nog eens 581.199 aandelen. Alle aandelen in deze operatie werden uitgegeven door Pharvaris zelf, wat betekent dat de opbrengst volledig naar het bedrijf vloeit.

Sterke vraag van investeerders

Volgens Mathijs Geerts Danau kwam deze kapitaaloperatie er op opportunistische basis, na meerdere reverse inquiries* en spontane interesse van zowel nieuwe als bestaande aandeelhouders. Dit wijst op een sterke vraag naar het aandeel en vertrouwen in de toekomstige ontwikkelingsplannen van Pharvaris.

*beleggers die zélf naar het bedrijf toestappen om aandelen te willen kopen, nog vóór er een kapitaalverhoging aangekondigd wordt.

De opbrengst van 132,3 miljoen dollar wordt toegevoegd aan de kaspositie van het bedrijf en verlengt de financieringshorizon aanzienlijk.

Cash runway verlengd tot 2028

Dankzij deze kapitaalverhoging wordt de zogenaamde cash runway* van Pharvaris verlengd tot 2028, waar voordien werd uitgegaan van een financieringshorizon tot de eerste helft van 2027. Dit geeft het bedrijf extra financiële ademruimte om zijn klinische ontwikkelingsprogramma’s verder te zetten.

*de periode waarin een bedrijf zijn activiteiten kan voortzetten met zijn huidige kasmiddelen, zonder extra financiering

De verlenging van de cash runway is vooral belangrijk in het licht van de geplande klinische resultaten van deucrictibant, een behandeling voor erfelijk angio-oedeem (HAE).

Focus op belangrijke klinische mijlpaal

Pharvaris richt zich in het bijzonder op de resultaten van de CHAPTER-3-studie, die het profylactisch gebruik (een behandeling die wordt gebruikt om een ziekte of aanval te voorkomen, in plaats van te behandelen wanneer ze al optreedt) van deucrictibant onderzoekt. Deze resultaten worden verwacht in het derde kwartaal van 2026 en vormen een cruciale mijlpaal voor het bedrijf.

Geerts Danau benadrukt dat deze studie zich richt op een aantrekkelijk en potentieel lucratief segment binnen de HAE-markt, namelijk preventieve behandelingen.

KBC Securities over Pharvaris

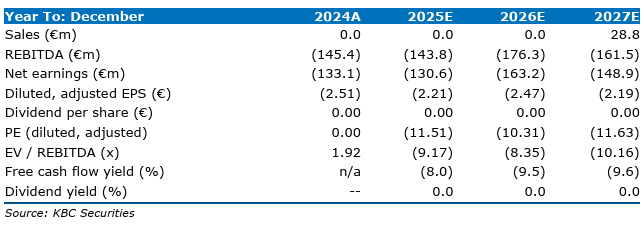

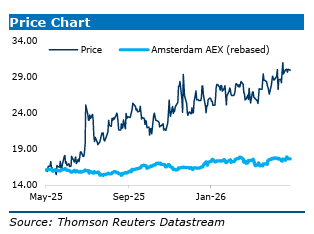

KBC Securities-analist Mathijs Geerts Danau beschouwt de kapitaalverhoging als een opportunistische en positieve stap, die de financiële positie van Pharvaris aanzienlijk versterkt. Door de verlenging van de cash runway tot 2028 kan het bedrijf zich volledig focussen op de belangrijke klinische resultaten van deucrictibant in 2026, zonder bijkomende financieringsdruk op korte termijn.

Hij heeft zijn model doorgerold naar 2026 en rekening gehouden met de nieuwe aandelen en bijkomende kasmiddelen, wat leidt tot een verhoging van het koersdoel van 36 dollar naar 39 dollar. De analist handhaaft zijn “Kopen”-aanbeveling voor het aandeel.