ma. 5 jan 2026

KBC Securities-analist Wim Hoste ziet een verbeterde winstvooruitzichten voor Umicore dankzij gunstige marktomstandigheden en nieuwe Europese regelgeving. De analist verwacht dat de sterke metaalprijzen en mogelijke samenwerkingen in batterijmaterialen extra steun zullen bieden.

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Catalysis – steun door Europese wetsvoorstellen

In december 2025 stelde de Europese Commissie een wetsvoorstel voor om de CO₂-reductiedoelstellingen voor autofabrikanten te versoepelen. Volgens het nieuwe voorstel worden de reductiedoelstellingen voor personenwagens tegen 2035 (ten opzichte van het niveau van 2021) verlaagd van 100% naar 90%, terwijl het EU-doel voor bestelwagens tegen 2030 daalt van 50% naar 40%.

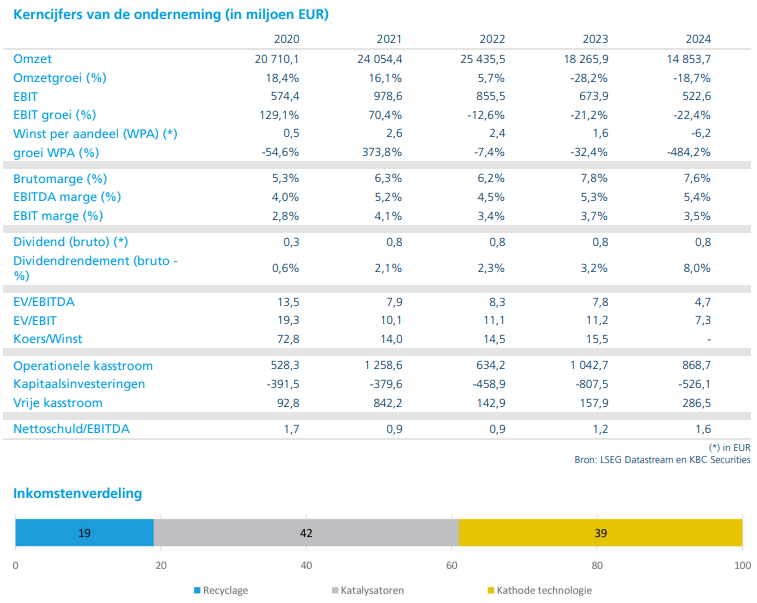

Gezien Europese verbrandingsmotoren (ICE) in de eerste helft van 2025 goed waren voor 28% van Umicore’s lichte voertuigen-katalysatorvolumes (en lichte voertuigen 85% van de totale Automotive Catalysts-business uitmaken), verhoogt Wim Hoste zijn ramingen voor de katamysatorendivisie (Catalysis). Wims aangepaste EBITDA-verwachting* voor 2030 stijgt met 7% naar 395 miljoen euro. Ter vergelijking: Umicores eigen ambitie, gepresenteerd tijdens de Capital Markets Day van maart 2025, mikt op circa 450 miljoen euro in 2028 (25% EBITDA-marge op 1,8 miljard euro omzet), terwijl Wim voor 2028 op 451 miljoen euro rekent.

*De aangepaste EBITDA-verwachting (in het Engels: adjusted EBITDA forecast) is een financiële maatstaf die bedrijven en analisten gebruiken om de operationele winstgevendheid te beoordelen, maar dan gecorrigeerd vóór eenmalige of uitzonderlijke posten. EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization – oftewel winst vóór rente, belastingen, afschrijvingen en amortisatie. Het geeft een beeld van de operationele prestaties zonder rekening te houden met financieringsstructuur en boekhoudkundige afschrijvingen. Aangepast (adjusted) betekent dat men bepaalde niet-terugkerende of uitzonderlijke kosten of opbrengsten eruit haalt (bijvoorbeeld herstructureringskosten, eenmalige winsten, bijzondere waardeverminderingen). Zo krijg je een zuiverder beeld van de onderliggende operationele prestaties.

Recycling – profiteren van hoge metaalprijzen

De metaalprijzen zijn bijzonder gunstig geweest: de goudprijs steeg met circa 65% sinds begin 2025, zilver met 148%, rhodium met 109%, platina met 132% en palladium met 79%. Eind eerste helft van 2025 had Umicore al een deel van de blootstelling aan deze metalen gehedged* voor de komende jaren, met afdekkingen tussen 50% en 80% voor 2026-2027 en ongeveer 50% voor 2028.

*Gehedged betekent dat een bedrijf zich heeft ingedekt tegen prijsschommelingen of risico’s, meestal via financiële contracten zoals termijncontracten (futures) of opties. Zo dekt Umicore zich in tegen schommelingen in metaalprijzen. Door te hedgen legt het bedrijf nu al een vaste prijs vast voor toekomstige verkopen of aankopen van metalen. Zo vermijdt het bedrijf dat de winst sterk daalt als de marktprijzen later zouden dalen.

Wim Hoste verwacht dat Umicore de recente prijsstijgingen heeft benut om de hedging verder uit te breiden tegen aantrekkelijke niveaus, waardoor extra rendementen voor de komende jaren worden veiliggesteld. De aangepaste EBITDA-raming voor 2030 stijgt bij Wim hierdoor met 17%.

Battery Cathode Materials – scenario blijft behouden

Umicores doelstellingen volgens de Capital Markets Day mikken op 1,1 miljard euro omzet tegen 2028, met een aangepaste EBITDA van 275 tot 325 miljoen euro (tegenover de verwachting van break-even in 2025). Het bedrijf beschikt over take-or-pay-contracten* (onder andere met Volkswagen via Ionway, ACC en SK On) die oplopen tot circa 133 GWh tegen 2028.

*Take-or-pay-contracten zijn langetermijncontracten waarbij de koper zich verplicht om een bepaalde hoeveelheid van een product af te nemen (of ervoor te betalen), ongeacht of die hoeveelheid effectief wordt gebruikt.

Wim past zijn ramingen niet aan na de nieuwe EU-voorstellen, maar benadrukt dat hij al conservatiever was dan Umicore zelf (met een EBITDA-raming van 232 miljoen euro in 2028 tegenover de voorspelling van Umicore van 275 à 325 miljoen euro). Opwaarts potentieel kan komen van extra leveringscontracten of partnerschappen, waar Umicore actief naar zoekt als onderdeel van zijn risicobeperkende strategie.

Omdat de kathodefabriek in Nysa (Polen) de eerste grootschalige in Europa is, ziet Wim Hoste vooral strategische aantrekkelijkheid voor Aziatische batterijproducenten die lokale Europese toeleveringsketens willen opzetten.

KBC Securities over Umicore

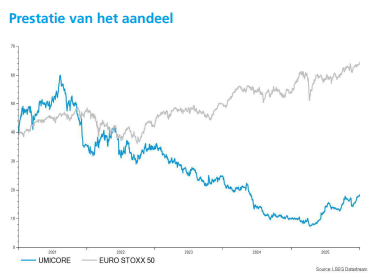

Volgens KBC Securities-analist Wim Hoste is het verbeterde winstmomentum en het potentieel voor nieuwe samenwerkingen in batterijmaterialen reden om het koersdoel voor Umicore te verhogen van 16 euro naar 21 euro. De aanbeveling blijft een “Opbouwen”-aanbeveling.

Ter info: begin november nog kondigde Umicore een nieuwe joint venture aan met het Zuid Koreaanse HS Hyosung Advanced Materials. De joint venture, die de naam The Extra Mile krijgt, zal zich toeleggen op de verdere ontwikkeling, industrialisatie en commercialisering van Umicore’s eigen silicium-koolstofcomposiet-anodematerialen voor lithium-ionbatterijen in elektrische voertuigen.