di. 12 mei 2026

Warehouses Estates Belgium staat voor een overgangsjaar in 2026, onder meer door het vroege vertrek van een belangrijke huurder. Volgens KBC Securities-analist Lynn Hautekeete zal de winstgroei beperkt blijven, terwijl de bezettingsgraad tijdelijk onder druk komt te staan.

Warehouses Estates Belgium?

Warehouses Estates Belgium is een investeerder in Belgisch vastgoed actief in buiten de stad gelegen retail (71%), logistiek (18%) en kantoren (10%). De 110 eigendommen zijn verspreid over Wallonië (95%), de Brusselse regio (4,5%) en Vlaanderen (0,5%). De top 10 huurders zijn goed voor 23,6% van de huurinkomsten. De reële waarde van de investeringsportefeuille is gegroeid met een samengesteld jaarlijks groeipercentage (CAGR) van 4,7% sinds 2013. In de afgelopen vijf jaar was de CAGR echter 2.4%, deels verklaard door de negatieve COVID-19-retailcorrectie.

2026 als overgangsjaar na vertrek Ikanbi

Warehouses Estates Belgium (WEB) zal in 2026 een overgangsjaar kennen, voornamelijk door het vroegtijdige vertrek van zijn grootste huurder Ikanbi. Deze huurder vertegenwoordigde ongeveer 1,05 miljoen euro aan huurinkomsten, goed voor 4,6% van de contractuele huur. Voor het vroegtijdig beëindigen van het contract wordt een vergoeding van 534.000 euro besproken, al loopt daarover nog een juridische procedure.

Hoewel er gesprekken lopen met een nieuwe kandidaat-huurder, verwacht Hautekeete dat incentives zoals huurvrije periodes en kortingen de huurinkomsten tijdelijk onder druk zullen zetten.

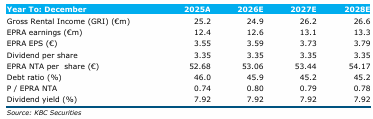

Voor 2026 wordt een beperkte groei van de EPRA-winst* per aandeel verwacht van 1,2%, bij een stabiel dividend. Tegelijk blijft de analist kritisch over de hoge uitkeringsratio van 93%, die boven de interne doelstelling van 90% ligt.

*EPRA-winst is een maatstaf die wordt gebruikt door vastgoedbedrijven om hun operationele prestaties te meten. Het staat voor "European Public Real Estate Association" en is bedoeld om een gestandaardiseerde manier te bieden om de winst van vastgoedbedrijven te rapporteren, exclusief bepaalde niet-operationele posten zoals herwaarderingen van vastgoed en winsten of verliezen bij de verkoop van vastgoed.

Toenemende leegstand in portefeuille

De bezettingsgraad van de portefeuille stond al onder druk in 2025. De leegstand nam toe met 112 basispunten door verschillende factoren, waaronder:

- het vertrek van Michelin uit het Aéropole-gebouw in Gosselies

- het vertrek van Allmat in Gerpinnes

- een hogere kantoorleegstand in een multi-tenant gebouw in Rhode-Saint-Genèse

De impact van het vertrek van Ikanbi komt daar begin 2026 nog bovenop. De leegstand wordt wel deels gemitigeerd door verzekeringsgaranties op bepaalde activa, zoals in Marcinelle.

Focus op herpositionering en nieuwe projecten

Assetrotatie* en nieuwe ontwikkelingen staan hoog op de agenda. Tegen eind 2025 steeg de waarde van activa die te koop staan van 1,1 miljoen euro naar 7,2 miljoen euro. Dit omvat:

- vier retailpanden (tussen 700.000 en 1,5 miljoen euro)

- één kantoorpand (2,4 miljoen euro)

*Assetrotatie is een strategie waarbij een bedrijf actief zijn vastgoedportefeuille herschikt door bepaalde activa (zoals gebouwen of terreinen) te verkopen en andere aan te kopen. Het doel hiervan is om de kwaliteit, rendabiliteit of strategische positionering van de portefeuille te verbeteren. In het geval van Warehouses Estates Belgium (WEB) betekent assetrotatie, bijvoorbeeld, de verkoop van een pand in Péruwelz voor 3.3 miljoen euro en de aankoop van een nieuw pand in Gosselies voor 2.4 miljoen euro. Deze transacties passen in een bredere strategie waarbij WEB zijn vastgoed optimaliseert op basis van locatie, rendement en groeipotentieel. Het is dus geen passief beheer, maar een actieve aanpak om de portefeuille toekomstbestendig te maken.

De opbrengsten van deze verkopen zullen hergeïnvesteerd worden in een pijplijn van projecten ter waarde van 7,3 miljoen euro. Deze projecten worden vanaf het vierde kwartaal van 2026 opgeleverd en zullen naar verwachting 830.000 euro aan contractuele huurinkomsten genereren.

Daarnaast is er bijkomend potentieel op de recent verworven Aéropole-site (2,4 miljoen euro), waarvoor nog een vergunning in behandeling is.

De analist verwacht dat deze projecten de basis vormen voor hernieuwde (inorganische) groei vanaf eind 2026 en vooral in 2027.

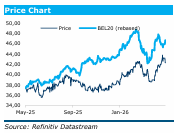

Sterk rendement in 2025

In 2025 behaalde Warehouses Estates Belgium een bruto totaalrendement van 12,7% en een netto rendement van 10,0%, na correctie voor een dividendbelasting van 30%. Recent reageerde de beurskoers positief (+6%) op de bevestiging van het dividend over 2025 van 3,35 euro per aandeel.

Waardering blijft relatief hoog

Ondanks de verwachte overgangsperiode noteert WEB nog steeds aan een hogere waardering dan zijn sectorgenoten.

EPRA EPS multiple:

WEB noteert aan 11,5x, tegenover 10,8x voor vergelijkbare Europese retailvastgoedbedrijvenForward multiple (3 jaar):

11,2x tegenover 10,2x voor de peer groupKorting op EPRA NTA:

17% voor WEB tegenover 22% voor de bredere groepForward korting (3 jaar):

20% tegenover 27% voor sectorgenoten

Volgens Hautekeete blijft het aandeel hierdoor relatief duur binnen zijn segment.

KBC Securities over Warehouses Estates Belgium

KBC Securities-analist Lynn Hautekeete bevestigt dat 2026 een overgangsjaar wordt voor Warehouses Estates Belgium, gekenmerkt door hogere leegstand en beperkte winstgroei. De hervatting van groei wordt pas vanaf eind 2026 verwacht, wanneer nieuwe projecten bijdragen aan de huurinkomsten.

Hoewel de strategie rond assetrotatie en ontwikkeling toekomstgericht blijft, weegt de huidige waardering op het opwaarts potentieel. Daarom wordt de “Houden”-aanbeveling herbevestigd. Het koersdoel wordt wel verhoogd van 38,0 euro naar 41,0 euro, voornamelijk als gevolg van een algemene herwaardering binnen de retailvastgoedsector.

Het is belangrijk om te weten dat dit gaat om een ‘sponsored research’: WEB betaalt KBC Securities om het aandeel op te volgen, maar het mag geen invloed uitoefenen op de analyses van KBC Securities.