wo. 8 okt 2025

De macro-economische vooruitzichten voor Aalberts vragen om een realiteitscheck. KBC Securities-analist Kristof Samoy verwacht dat het herstel in 2026 minder uitgesproken zal zijn dan eerder gedacht. Ondanks de historisch lage waardering, ziet hij meer neerwaartse risico's dan opwaartse triggers. Daarom verlaagt hij zijn aanbeveling en koersdoel voor het aandeel.

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

Blootstelling aan Frankrijk is risico

Kristof Samoy heeft zijn scenario voor Aalberts herzien. De aanhoudende politieke instabiliteit in Frankrijk en zwakke voorlopende indicatoren liggen aan de basis van zijn bijgestelde vooruitzichten. Door de sterke blootstelling aan de Franse en Duitse markt, en de afhankelijkheid van de automobiel- en machinebouwsector, verlaagt hij zijn groeiverwachting voor 2026. Ondanks de lage waardering van het aandeel, acht hij de risico’s groter dan de opportuniteiten.

Zwakke vooruitzichten in kernmarkten

De voorlopende indicatoren in belangrijke regio’s geven volgens Samoy geen aanleiding tot een betekenisvol herstel van de omzet in 2026. Een ontgoochelend 2025 is een overgangsjaar, met een geschatte organische krimp van meer dan 3%.

Ongeveer de helft van de groepsomzet komt uit de bouwmarkt, waar Aalberts actief is in de laat-cyclische afwerkingsfase*. Een derde van de omzet is afkomstig uit de industriële sector, waarvan circa 40% gelinkt is aan de automobielsector en de rest aan machinebouw.

*De laat-cyclische afwerkingsfase verwijst naar een fase in de bouwsector die relatief laat in de economische cyclus plaatsvindt. In deze fase worden de laatste werkzaamheden aan een bouwproject uitgevoerd, zoals afwerking van interieurs, installatie van systemen, schilderwerken, vloerbekleding, enzovoort.

In Frankrijk blijft de politieke instabiliteit wegen op de al verzwakte bouwsector. In Duitsland blijven de PMI-indicatoren* voor de maakindustrie** zwak. Daarbovenop zorgt de onzekerheid rond Amerikaanse handelstarieven voor extra risico’s voor de Amerikaanse productie.

*PMI staat voor Purchasing Managers’ Index, oftewel de Inkoopmanagersindex. Het is een economische indicator die aangeeft hoe het gaat met de bedrijvigheid in een sector, meestal de industrie of de dienstensector. De index wordt samengesteld op basis van enquêtes bij inkoopmanagers over onder meer voorraadniveaus, nieuwe orders, levertijden,...

** De maakindustrie is een verzamelnaam voor bedrijven die fysieke producten vervaardigen, bijvoorbeeld: machinebouw, automobielproductie, metaalbewerking, elektronica, textielproductie,...

Kapitaalallocatie blijft strategisch

Ondanks de uitdagende marktomstandigheden blijft Aalberts zijn kapitaalallocatiestrategie* uitvoeren zoals uiteengezet tijdens de Capital Markets Day in december. In juli kondigde het bedrijf de overname aan van het beursgenoteerde GVT, voor een aandelenwaarde van ongeveer 213 miljoen euro. Deze deal versterkt Aalberts’ aanwezigheid in Zuidoost-Azië en opent de deur naar nieuwe klanten in back-end halfgeleiderapparatuur.

*Een kapitaalallocatiestrategie is het plan dat een bedrijf volgt om zijn beschikbare financiële middelen zo efficiënt mogelijk te verdelen over verschillende doeleinden. Het doel is om waarde te creëren voor aandeelhouders en de groei van het bedrijf te ondersteunen. Dat kan via overnames, verkoop van onderdelen van het bedrijf, de aankoop van eigen aandelen, investeringen,...

De transactie waardeert GVT op ongeveer 12,7 keer de ondernemingswaarde ten opzichte van de bedrijfskasstroom (EBITDA) van 2024. Rekening houdend met niet-vermelde kosten- en omzetsynergieën, zou deze multiple kunnen dalen tot een 7 à 9%-niveau. Ondanks de hoge waardering beschouwt Samoy de overname als strategisch zinvol. Wel denkt hij dat deze acquisitie de kans op een omvangrijk aandeleninkoopprogramma begin 2026 verkleint, aangezien dit nu afhankelijk wordt van de timing en omvang van toekomstige desinvesteringen.

KBC Securities over Aalberts

Gezien de moeilijke eindmarkten (automobiel, bouw, machinebouw) en kernregio’s (Duitsland en Frankrijk samen goed voor circa veertig procent van de groepsomzet), staat het management van Aalberts voor een uitdagend pad richting winstherstel. Ondanks lopende interne verbeterinitiatieven verwacht Kristof dat het herstel in 2026 bescheidener zal zijn dan eerder gedacht, met weinig tot geen zicht op timing.

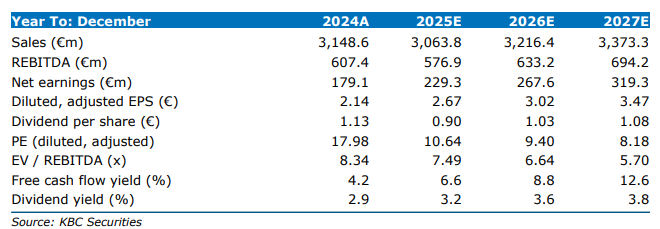

Een mogelijk aandeleninkoopprogramma zal volgens hem pas na de resultaten van 2025 worden aangekondigd, en de omvang ervan hangt af van de desinvesteringen in 2026. Hoewel hij zijn prognoses voor 2025 behoudt, verlaagt hij zijn schatting voor de organische omzetgroei in 2026 van 2,9% naar 1,6%. Hierdoor daalt de aangepaste EBITA voor 2026 met 6%.

Kristof blijft voorzichtig over Aalberts. Ondanks de strategische acquisitie en de lage waardering, ziet hij onvoldoende fundamenten voor een uitgesproken herstel in 2026. De risico’s blijven volgens hem overwegen. Hij verlaagt zijn koersdoel naar 33 euro (voorheen 36 euro) en past zijn aanbeveling aan naar een "Houden"-aanbeveling (voorheen "Opbouwen"-aanbeveling).