wo. 25 feb 2026

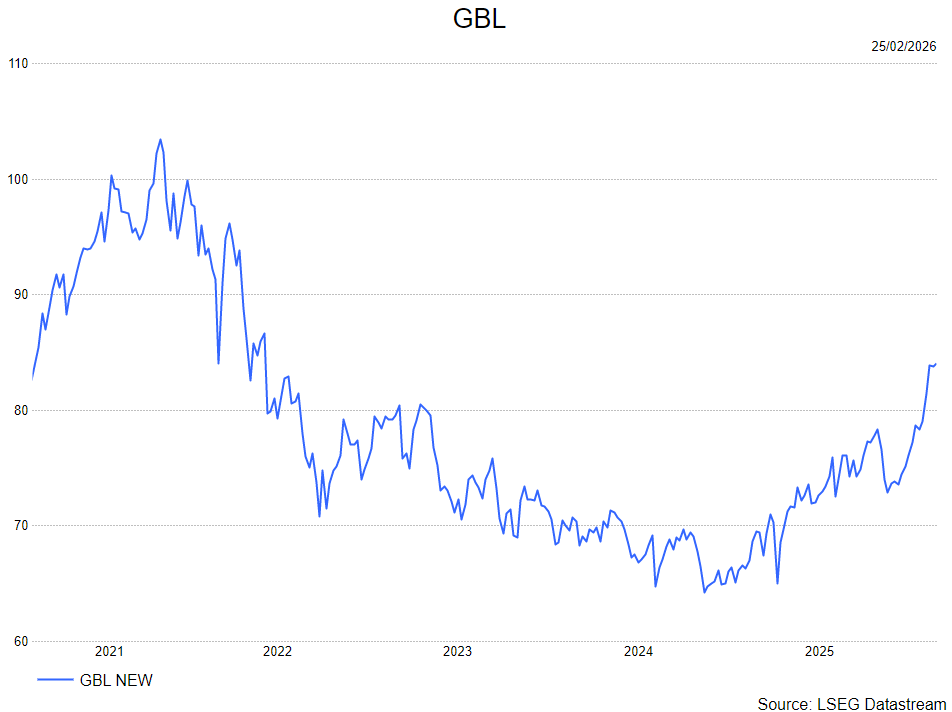

GBL bereikte volgens KBC Securities-analist Livio Lut-yten zijn eerdere koersdoel na een periode van sterke koersprestaties sinds de bodem rond Libaration Day in april 2025. De recente overname van Rayner vormt volgens hem de eerste concrete uitvoering van de nieuwe strategie om de blootstelling aan private assets op te voeren. Toch merkt hij op dat veel positieve elementen inmiddels in de koers verrekend lijken, nu de korting tot het laagste niveau in acht jaar is gedaald.

GBL is een Belgische investeringsmaatschappij met een lange geschiedenis van actieve participaties in Europese blue-chipbedrijven. De laatste jaren verschuift de focus naar private en alternatieve activa, met een doelstelling om het portfolio evenwichtig te verdelen tussen beursgenoteerde en private investeringen. GBL beheert ook het alternatieve investeringsplatform Sienna Investment Managers.

De analist benadrukt dat de overname van Rayner — een investering van 500 miljoen euro voor een 45% mede‑controlerende participatie — een duidelijke eerste stap is in de in november 2024 aangekondigde strategie. De transactie werd op 9 februari 2026 aangekondigd en de afronding wordt in het tweede kwartaal van 2026 verwacht. Rayner is een Britse pionier in implantlenzen en biedt een volledig gamma aan producten voor cataract- en refractieve chirurgie. Het is de eerste MedTech-investering van GBL en versterkt de al performante healthcare‑portefeuille. Volgens de analist toont de samenwerking met CVC en het managementteam aan dat GBL zijn netwerk en transactiekracht weet uit te spelen.

Resultaten van kernparticipaties: een gemengd maar stabiliserend beeld

Livio wijst op de recente jaarcijfers van GBL’s belangrijkste beursgenoteerde participaties. Ondanks uiteenlopende prestaties, ziet hij vooral tekenen dat deze bedrijven zich op of nabij een bodem bevinden wat betreft waardering en activiteit.

SGS SA – sterk 2025 met recordcijfers

SGS boekte in 2025 recordomzetten en -winsten. De organische groei bedroeg +5,6%, terwijl de marge met 70 basispunten steeg tot 16,0%. De stevige kasstromen ondersteunen een positieve dynamiek en een gunstige vooruitblik voor 2026.

Adidas – duidelijk herstel zichtbaar

Adidas realiseerde in 2025 (preliminaire cijfers) recordinkomsten, gedreven door een +13% valuta‑neutrale groei. De marges verbeterden, met in het vierde kwartaal een niveau van 50,8%, en er werd een aandeleninkoopprogramma van 1 miljard euro aangekondigd. Volgens de analist zijn de onzekerheden rond het herstel grotendeels verdwenen.

Imerys – stabiel ondanks zwakke marktvraag

Imerys rapporteerde in 2025 stabiele omzetten (‑0,7% like‑for‑like) ondanks zachte vraag. Dankzij prijsstelling en kostenbeheersing bleef de EBITDA robuust. Een nieuw jaarlijkse besparingsprogramma van 50–60 miljoen euro moet de middellangetermijnvooruitzichten ondersteunen, al blijft het herstel volgens Noyens nog onzeker.

Pernod Ricard – overgangsjaar zet zich voort

In de eerste helft van 2026 daalden de inkomsten ‑5,9% organisch, vooral door zwakte in de VS en China. De kasstromen verbeterden wel en de schuldpositie werd afgebouwd. De analist verwacht een geleidelijk herstel in de tweede jaarhelft dankzij makkelijkere vergelijkingsbasis.

Markt beloont strategische vooruitgang

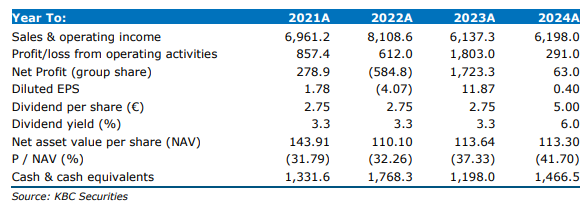

Volgens Livio wordt GBL door beleggers steeds meer erkend als een speler met unieke toegang tot private markten. De verkoop van niet‑kernactiva, de heroriëntatie van kapitaal richting prioritaire sectoren en de eerste grote transactie onder het nieuwe leiderschap versterken dat beeld. De analist merkt op dat dit effect duidelijk zichtbaar is in de waardering: de korting op de intrinsieke waarde is teruggevallen tot ongeveer 22%, het laagste niveau in acht jaar. Historisch ligt de vijfjaarsgemiddelde korting rond 35%. De sterke koersprestaties van GBL hebben de groei van de intrinsieke waarde overtroffen. Hij verwacht dat het tempo van de aandeleninkopen zal afzwakken. Buybacks zullen volgens hem eerder fungeren als ondersteunende vloer dan als bijkomende katalysator.

KBC Securities over GBL

De KBC Securities-analist ziet duidelijke vooruitgang in de strategische uitvoering van GBL en beschouwt de Rayner-investering als een belangrijke mijlpaal in de evolutie naar een portfolio met meer private assets. Hoewel hij gelooft dat GBL op termijn een nog kleinere korting zou kunnen verdienen, benadrukt hij dat tijd nodig zal zijn om de waardecreatie van nieuwe investeringen ten volle te bewijzen.

Livio verlaagt de aanbeveling naar opbouwen maar verhoogt het koersdoel naar 93 euro..