do. 23 apr 2026

Sipef heeft een degelijk eerste kwartaal van 2026 achter de rug, met een stijging van de palmolieproductie en gunstige palmolieprijzen. Daardoor verwacht de groep dat het recurrent nettoresultaat globaal in lijn zal liggen met dat van vorig jaar. Hoewel de vooruitzichten sterk blijven, is de sector volgens KBC Securities‑analist Michiel Declercq de voorbije twaalf maanden al stevig hergewaardeerd.

Sipef ?

Sipef is een toonaangevende agro-industriële groep met een focus op de productie van palmolie (CPO) in Indonesië en Papoea-Nieuw-Guinea. De groep produceert ook bananen in Ivoorkust. Sipef heeft voornamelijk meerderheidsparticipaties in tropische plantagebedrijven die zij beheert. Palmolie wordt niet alleen gebruikt als olie om mee te koken, maar ook als grondstof voor voedingsproducten, cosmetica, detergenten en biodiesel.

Productie stijgt dankzij Indonesië en Papoea‑Nieuw‑Guinea

In het eerste kwartaal van 2026 steeg de CPO‑productie van Sipef met 7,3 procent tot 100,9 duizend ton. Die groei kwam zowel uit Indonesië als uit Papoea‑Nieuw‑Guinea, waar de productie elk met 7,3 procent toenam. In Indonesië liep de productie op tot 64,2 duizend ton, wat volgens Michiel Declercq te danken is aan de verdere rijping van de plantages in Zuid‑Sumatra. In Papoea‑Nieuw‑Guinea bedroeg de productie 36,7 duizend ton, ondersteund door het aanhoudende herstel na de eerdere vulkaanuitbarsting.

Ook de bananenactiviteit liet een positieve evolutie zien. De bananenproductie steeg met 2,9 procent tot 14,9 duizend ton in het eerste kwartaal.

Hogere palmolieprijzen ondersteunen resultaten

De prijsomgeving was gunstig in het eerste kwartaal van 2026. De MDEX‑CPO‑prijs kwam gemiddeld uit op 1.069 dollar per ton, een stijging van 7,5 procent op jaarbasis. Tegen die achtergrond heeft Sipef al 44 procent van zijn verwachte palmolievolumes voor het volledige jaar verkocht aan een gemiddelde ex‑mill* gate‑prijs van 1.046 dollar per ton.

*De ex‑millprijs is de verkoopprijs van een product aan de fabriek of molen, dus op het moment dat het product de productiesite verlaat. Concreet bij palmolie betekent dit de prijs die Sipef krijgt aan de palmoliemolen, zonder transportkosten, opslag, verzekeringen of verdere logistiek, vóór het product wordt verscheept naar handelaren, raffinaderijen of exportmarkten.

Dat ligt hoger dan in dezelfde periode vorig jaar, toen 38 procent van de volumes was verkocht tegen een gemiddelde prijs van 1.030 dollar per ton. De reeds verkochte volumes bestaan uit 26 procent van de verwachte Indonesische productie aan een ex‑mill gate‑prijs van 885 dollar per ton en 84 procent van de verwachte productie in Papoea‑Nieuw‑Guinea aan 1.166 dollar per ton.

Vooruitzichten bevestigd ondanks kosteninflatie

Sipef herhaalde zijn productiedoelstelling van ongeveer 470 duizend ton CPO voor het volledige jaar. Tegelijk verwacht de groep dat het recurrent nettoresultaat globaal in lijn zal liggen met dat van 2025, ondanks aanhoudende druk door stijgende meststoffen‑ en energiekosten. Dat betekent een verbetering ten opzichte van de eerdere vooruitzichten, toen Sipef nog uitging van een degelijk maar lager recurrent resultaat in 2026.

Volgens Michiel Declercq wijst deze bijstelling op een hogere winstvisibiliteit, mede dankzij de gunstige prijsomgeving voor palmolie.

Analist blijft voorzichtig in ramingen

In zijn eigen ramingen blijft de analist bewust conservatiever. Hij gaat voor 2026 uit van een gemiddelde ex‑mill gate‑prijs van 945 dollar per ton. Dat veronderstelt een netto verkoopprijs van 839 dollar per ton voor Indonesië en 1.175 dollar per ton voor Papoea‑Nieuw‑Guinea. Indien de palmolieprijzen langer op een hoog niveau zouden blijven, ziet hij op korte termijn nog opwaarts potentieel ten opzichte van deze aannames.

De hoge palmolieprijzen worden volgens de analist ondersteund door geopolitieke spanningen in het Midden‑Oosten. Hogere olieprijzen versterken immers de druk om de bijmengverplichtingen voor biodiesel te verhogen, wat de vraag naar palmolie ten goede komt.

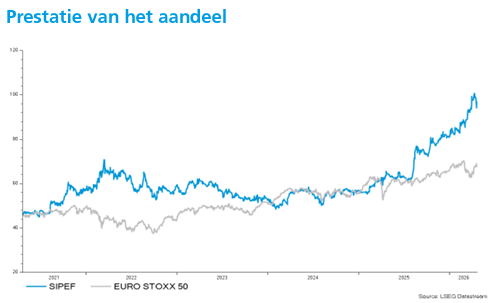

Sectorherwaardering tempert enthousiasme

Hoewel de structurele vooruitzichten voor Sipef sterk blijven, wijst Michiel Declercq erop dat palmolieproducenten sinds begin 2025 al aanzienlijk zijn hergewaardeerd. Die herwaardering is het gevolg van meerdere factoren, waaronder hoge palmolieprijzen, verouderende wereldwijde plantages na jaren van onderinvestering, een toegenomen interesse van beleggers in grondstoffenaandelen en sterkere balansen dankzij het winstherstel van de voorbije jaren.

Sipef noteert inmiddels grotendeels in lijn met sectorgenoten. De analist erkent dat Sipef een premie verdient, gezien de sterke balans, bovengemiddelde extractierendementen en de jonge plantageportefeuille met een gemiddelde leeftijd van 9,8 jaar, tegenover ongeveer 14 jaar bij sectorgenoten. Toch kiest hij na de recente sectorherwaardering voor een voorzichtiger houding.

KBC Securities over Sipef

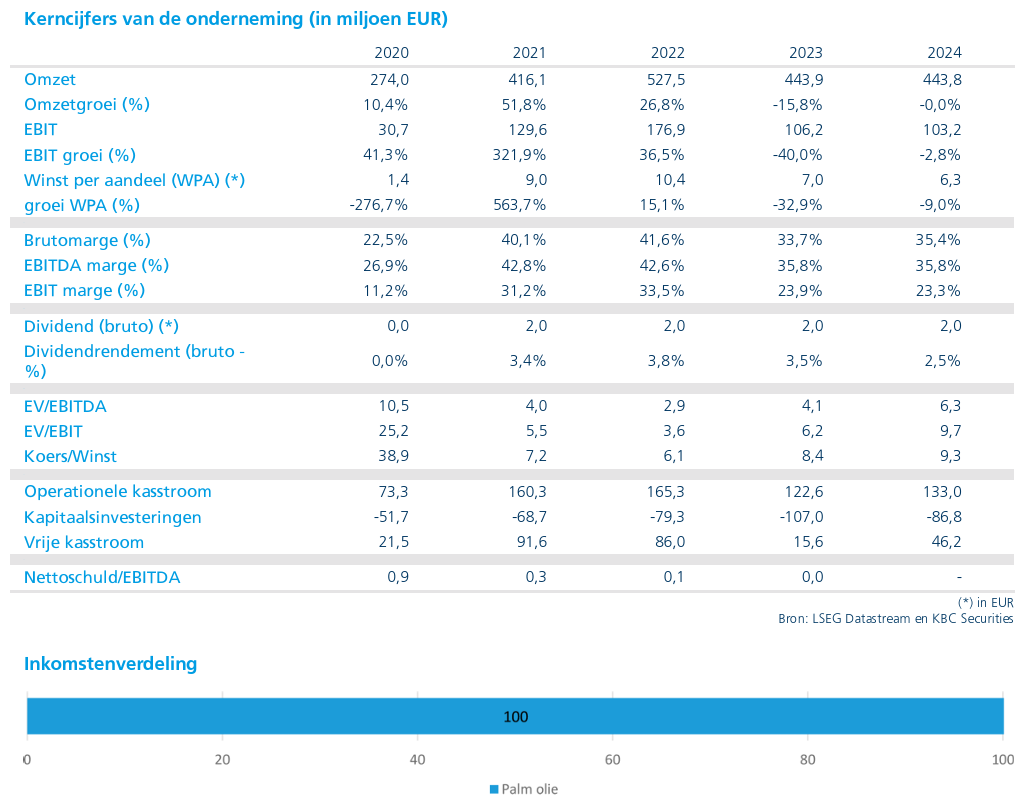

Volgens KBC Securities‑analist Michiel Declercq bevestigt de kwartaalupdate dat Sipef goed op schema zit om zijn productiedoelstelling van 470 duizend ton voor 2026 te realiseren. De combinatie van stijgende productie en hoge palmolieprijzen ondersteunt de winstgevendheid, maar de sterke herwaardering van de sector beperkt het verdere opwaartse potentieel op korte termijn. KBC Securities verhoogt het koersdoel voor Sipef van 88 euro naar 100 euro, maar verlaagt de aanbeveling van “Kopen” naar “Houden”.