di. 12 mei 2026

TKH heeft in het eerste kwartaal van 2026 beter gepresteerd dan verwacht, met sterke organische groei en een solide winstontwikkeling. Volgens KBC Securities-analist Thibault Leneeuw lagen vooral de divisies Vision en Connectivity boven verwachting, terwijl Manufacturing achterbleef.

TKH?

TKH Group creëert technologieën voor “Smart Vision”-systemen, “Smart Manufacturing”-systemen en “Smart Connectivity”-systemen. Deze technologieën worden gecombineerd met intern ontwikkelde software om “one-stop-shop”-oplossingen en geïntegreerde “plug-and-play”- technologiesystemen te bieden. Het bedrijf is goed gepositioneerd in snelgroeiende markten, waar het zich richt op megatrends met betrekking tot industriële automatisering, de energietransitie, digitalisering en veiligheid & beveiliging.

- Smart Vision = zien en meten met camera’s en sensoren

- Smart Manufacturing = slimme en geautomatiseerde productie

- Smart Connectivity = energie en data verbinden via kabel- en netwerksystemen

Sterke omzetgroei en winst boven verwachting

TKH realiseerde in het eerste kwartaal van 2026 een organische omzetgroei (omzetgroei op eigen kracht, zonder invloed van overnames) van 9,6% op jaarbasis tot 448 miljoen euro, wat 3,7% boven de verwachtingen van de analist ligt. Het orderboek bleef met 1.031 miljoen euro stabiel ten opzichte van eind 2025.

De brutomarge daalde licht met 20 basispunten tot 51,0%, maar de aangepaste EBITA* kwam uit op 46,4 miljoen euro. Aangezien dit kwartaal als het zwakste van het jaar werd beschouwd, ligt TKH volgens Leneeuw op koers om de gemiddelde analistenverwachting (gav) van 102 miljoen euro voor de eerste helft van 2026 te halen. Dit impliceert een verwachte EBITA van 55,9 miljoen euro in het tweede kwartaal.

*EBITDA staat voor Earnings (winst), Before (vóór), Interest (interestlasten), Taxes (belastingen), Depreciation (afschrijvingen), Amortization (waardeverminderingen). EBITDA toont dus hoeveel winst een bedrijf maakt met zijn kernactiviteiten, vóór financieringsstructuur (interesten), fiscale context rn boekhoudkundige afschrijvingen. Bij aangepaste EBITDA corrigeert het bedrijf (of de analist) de gewone EBITDA voor eenmalige, uitzonderlijke of niet-operationele elementen, om een zo zuiver mogelijk beeld te geven van de recurrente prestaties.

Vision presteert sterk dankzij projecten en technologie

De divisie Smart Vision kende een organische omzetgroei van 7,4% op jaarbasis. Deze groei werd gedragen door sterke prestaties in zowel Security Vision als 3D machine vision.

Security Vision profiteerde van de oplevering van grote projecten. Binnen Machine Vision viel vooral het 3D-segment op, dankzij sterke vraag uit consumentenelektronica en de halfgeleidersector. Daarnaast gaf TKH aan dat het orderboek in deze divisie aanzienlijk hoger ligt dan eind 2025.

Zwakte in Manufacturing door geopolitieke onzekerheid

De divisie Smart Manufacturing kende een daling van de omzet met 6,0% op jaarbasis. Dit was in lijn met de lagere orderinstroom en het afgenomen orderboek.

De vraag blijft onder druk staan door aanhoudende geopolitieke onzekerheden, wat zich vertaalt in een zwakke orderinstroom in het eerste kwartaal. Dit vormt volgens de analist een risico voor de verwachtingen voor 2026.

Connectivity groeit sterk dankzij energiemarkten

Smart Connectivity was de sterkste divisie in het kwartaal, met een organische omzetgroei van 29,3% op jaarbasis. De groei werd gedreven door zowel Offshore als Onshore Energy.

Offshore Energy profiteerde van hogere productievolumes in de Eemshaven-faciliteit, terwijl Onshore Energy ondersteund werd door een herstel in de vraag van Nederlandse netbeheerders. Ook Specialty Cables kende een verbetering na meerdere zwakke jaren, wat wijst op een herstel van de vraag.

Digitalization profiteert van herstel in glasvezelmarkt

De Digitalization-activiteiten rapporteerden een organische omzetgroei van 6,2%, gestuwd door verbeterende marktomstandigheden in de glasvezelmarkt.

Daarnaast zorgde de afronding van de consolidatie van de glasvezelproductie in Polen voor lagere operationele kosten, wat de efficiëntie ten goede komt.

Operationele risico’s nemen af

Volgens Leneeuw is de operationele uitvoering bij TKH verbeterd, onder meer dankzij de hogere output in Eemshaven en de afgeronde herstructurering in Polen. Dit leidt tot een lagere operationele risicoprofiel.

Hoewel trading updates doorgaans beperkt blijven, wijzen de prestaties in Vision en Connectivity erop dat de onderneming beter presteert dan verwacht in wat normaal een zwak kwartaal is.

KBC Securities over TKH

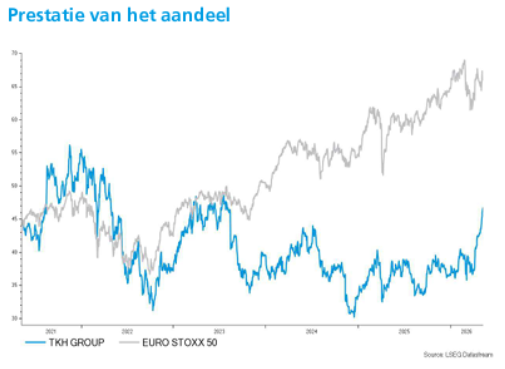

KBC Securities-analist Thibault Leneeuw verhoogt het koersdoel voor TKH van 42 euro naar 49 euro, op basis van een DCF-waardering en een verbeterd operationeel profiel. Door de recent sterke koersprestatie van het aandeel wordt de aanbeveling echter verlaagd van een “Kopen”-aanbeveling naar een “Opbouwen”-aanbeveling, gezien het beperkter opwaarts potentieel.

Volgens Leneeuw liggen de belangrijkste opportuniteiten in een mogelijke verkoop van de Connectivity-divisie en verdere groei binnen Vision. Tegelijk blijven de zwakke prestaties in Manufacturing, geopolitieke onzekerheden en de onderliggende vraag belangrijke risico’s voor de vooruitzichten.