do. 23 apr 2026

Basic-Fit heeft tijdens zijn Capital Markets Day en bij de resultaten over het eerste kwartaal van 2026 bijkomende strategische en financiële accenten gelegd, waarbij vooral Duitsland naar voren schuift als volgende groeimotor. De verhoging van de EBITDA-verwachting noemt de analist voorzichtig en de recente uitgifte van een converteerbare obligatie moet de weg vrijmaken voor extra overnames. Ondanks de uitgebreide toelichting blijft de langetermijnvisibiliteit op het franchisemodel voorlopig beperkt, zegt KBC Securities-analist Lynn Hautekeete.

Basic-Fit?

Met meer dan 1.200 clubs in zes landen, is Basic-Fit de grootste fitnessketen in Europa. Het is marktleider in vijf landen met 3,5 miljoen leden. Basic-Fit werkt volgens het clustermodel en biedt drie verschillende abonnementen aan tussen de 20 en 30 euro.

Capital Markets Day levert vooral financiële updates op

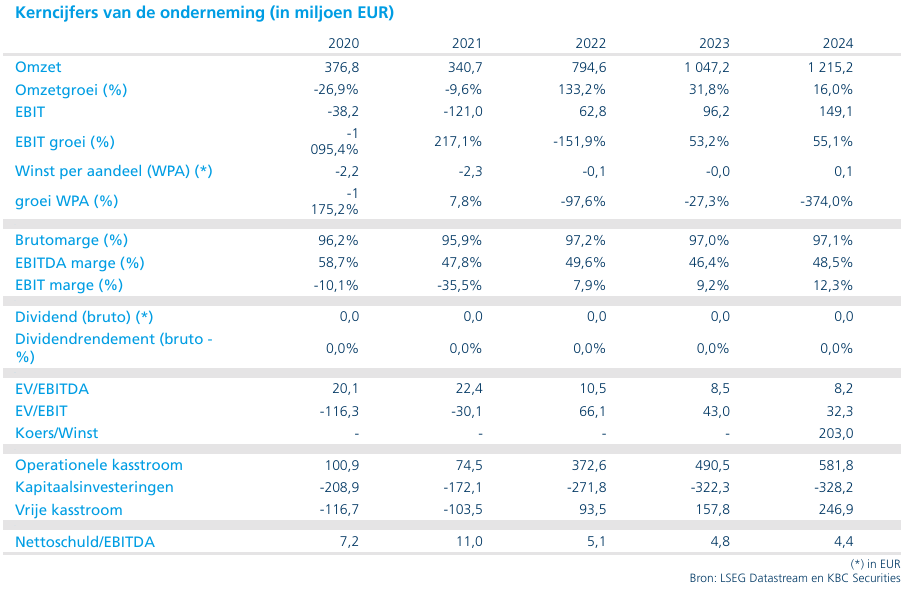

Tijdens de tweedaagse Capital Markets Day lichtte Basic-Fit zijn strategie verder toe en actualiseerde het bedrijf tegelijk zijn financiële vooruitzichten. Daarbij bevestigde het management een verhoging van de onderliggende EBITDA-verwachting met 10,0 miljoen euro, zoals eerder gecommuniceerd bij de resultaten over het eerste kwartaal van 2026. Volgens Lynn houdt het bedrijf hierbij vast aan een eerder conservatieve benadering, gezien de operationele hefboom die de groep de komende jaren verwacht te realiseren.

Daarnaast paste de analiste haar waarderingsmodel aan om rekening te houden met de uitgifte van een converteerbare obligatie ter waarde van 307 miljoen euro. Die financiële operatie leidt volgens zijn berekeningen tot een verwatering van ongeveer 2,0 euro per aandeel. Daarbij houdt hij ook rekening met een aangepaste verwerking van het vrijstellingsbedrag dat verband houdt met een eerdere converteerbare obligatie.

Opvallend is dat de Capital Markets Day, ondanks de uitgebreide presentaties, slechts beperkte concrete nieuwe richtlijnen opleverde over het verdere uitroltempo van het franchisemodel. Waar financiële parameters en overnames aanzienlijk meer aandacht kregen, bleven operationele doelstellingen op middellange termijn grotendeels achterwege.

Franchisemodel blijft kampen met beperkte visibiliteit

Het management van Basic-Fit had vooraf aangegeven dat de Capital Markets Day het moment zou worden waarop meer duidelijkheid zou worden verschaft over de franchiseaanpak. Na afloop stelt Lynn echter vast dat concrete middellangetermijndoelstellingen voorlopig uitblijven. Zo is het exacte tempo waarin franchisefitnessclubs zullen worden geopend nog steeds niet vastgelegd.

Wat wel duidelijk is, is dat schaal een cruciale voorwaarde vormt binnen het franchisemodel. Basic-Fit mikt op franchisees met een minimumaantal clubs, wat impliceert dat de uitrol in grotere clusters zal gebeuren en dat openingen eerder schoksgewijs dan geleidelijk zullen plaatsvinden.

Ondersteund door de opbrengst van de converteerbare obligatie heeft Basic-Fit volgens de analist nu de financiële slagkracht om individuele Clever-Fit-clubs in de DACH-regio over te nemen, om te vormen tot het Basic-Fit-concept en deze vervolgens eventueel door te verkopen aan franchisepartners binnen een geclusterd, schaalbaar model. Onderhandelingen met grotere private spelers lopen, en zodra de eerste transacties worden afgerond, verwacht hij dat ook andere franchisees sneller zullen volgen.

Tegelijk wijst Lynn erop dat de vooruitgang trager verloopt dan aanvankelijk werd verwacht. Zowel de Clever-Fit- als de Basic-Fit-merken zullen in Duitsland naar verwachting nog geruime tijd naast elkaar blijven bestaan.

Frankrijk als grootste Europese franchisemarkt

Ook in Frankrijk blijft Basic-Fit inzetten op franchisegroei. Het management mikt daar op termijn op 500 franchisefitnessclubs. Een deel van deze uitbreiding zal gebeuren via de verkoop van bestaande eigen clubs aan nieuwe franchisehouders, met als doel het creëren van schaalbare regionale clusters voor grotere partners.

Volgens Lynn vertegenwoordigt Frankrijk het grootste franchisepotentieel binnen Europa. Op lange termijn zou het franchiseportfolio zelfs groter kunnen worden dan het netwerk van clubs in eigen beheer. Voor de periode 2026–2027 rekent het management echter nog op een relatief beperkte EBITDA-bijdrage van slechts 3 tot 4%, wat wijst op een geleidelijke opstartfase.

Converteerbare obligatie ondersteunt overnamestrategie in Duitsland

In Duitsland wil Basic-Fit tegen eind 2027 doorgroeien naar 200 clubs in eigen beheer. Volgens het management is dat aantal nodig om rendabele landelijke marketingcampagnes te kunnen voeren. Op dit moment beschikt de groep over 74 eigen clubs, waaronder 23 Clever-Fit-locaties die gepland staan voor ombouw naar het Basic-Fit-format.

Op basis van organische groei verwacht Lynn Hautekeete dat Basic-Fit in 2026 ongeveer 15 tot 20 nieuwe clubs opent, waarvan er al 7 werden gerealiseerd in het eerste kwartaal van 2026. Voor 2027 rekent hij op nog eens 25 tot 30 openingen. Om het doel van 200 clubs te halen, zal het bedrijf dus zowat 85 bijkomende clubs moeten verwerven via bestaande Clever-Fit-franchisees of via overnames.

Bij een geschatte investeringskost van 1,3 tot 1,4 miljoen euro per club, inclusief reconversiekosten, loopt de totale benodigde investering op tot ongeveer 110,0 miljoen euro. Wanneer ook de ombouw van de reeds vergaarde 23 Clever-Fit-clubs wordt meegerekend, stijgt dit bedrag tot ongeveer 120,0 miljoen euro. Samen met een terugbetaling van een obligatie ter waarde van circa 144,0 miljoen euro die in 2026 vervalt, vormt dit volgens de analiste een duidelijke verklaring voor de recente uitgifte van de converteerbare obligatie.

Omdat er voorlopig nog geen details beschikbaar zijn op transactieniveau, heeft Lynn deze geplande overnames nog niet verwerkt in zijn financiële modellen.

KBC Securities over Basic-Fit

Volgens de KBC Securities-analiste bevestigt Basic-Fit met zijn recente communicatie dat verdere groei in Duitsland prioritair wordt, met een duidelijke focus op schaal en overnames. De verhoging van de EBITDA-verwachting noemt hij voorzichtig, terwijl de converteerbare obligatie vooral bedoeld is om toekomstige expansie mogelijk te maken.

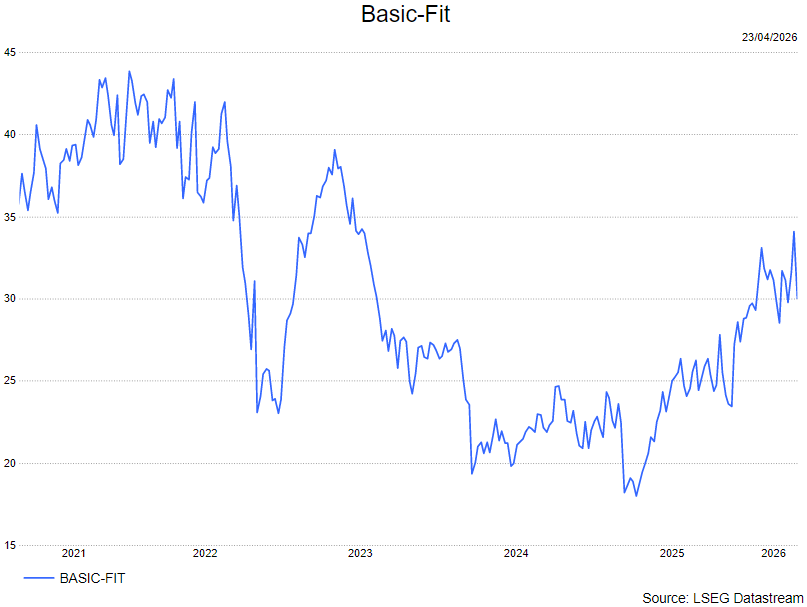

Lynn herhaalt haar kopen-aanbeveling maar verlaagt het koersdoel van 41 euro naar 39 euro.