di. 3 mrt 2026

Care Property Invest publiceerde resultaten over 2025 die in lijn liggen met de eerder afgegeven vooruitzichten, maar het vooruitzicht voor 2026 blijft achter bij de gemiddelde analistenverwachting, zegt KBC Securities-analiste Lynn Hautekeete. Dat komt vooral door het faillissement van zorguitbater Apricusa, lagere indexatieverwachtingen en huuraanpassingen bij Belgische operatoren.

Care Property Invest?

Care Property Invest is een Belgische REIT (Een Real Estate Investment Trust is een bedrijf dat gewoonlijk inkomsten genereert die voortkomen uit het bezit en productie van onroerend goed) die uitsluitend investeert in vastgoed voor ouderenzorg in België (72%), Nederland (9%) en Spanje (13%).

Resultaten 2025 in lijn met eerdere vooruitzichten

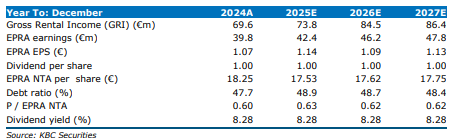

Care Property Invest meldt resultaten over 2025 die overeenkomen met de vooruitzichten die het bedrijf bij de cijfers over het derde kwartaal communiceerde. De huurinkomsten kwamen uit op 73,9 miljoen euro, nagenoeg gelijk aan de 73,8 miljoen euro waarop KBC Securities had gerekend. Op jaarbasis betekende dat een stijging met 6,2 procent.

Door de indexatie gingen de huren 3,08 procent hoger. Maar er was slechts een vergelijkbare huurgroei (effectieve huurgroei op jaarbasis op dezelfde panden) van 2,0 procent. De positieve impact van de indexatie werd gedeeltelijk tenietgedaan door een negatieve "leasing spread" (lagere herverhuurniveaus bij aflopende contracten) van 1,08 procent. De huurinning bleef evenwel sterk, Met een huurinning van 98,0 procent betaalden vrijwel alle huurders hun verplichtingen correct, wat wijst op stabiele kasstromen ondanks de druk in de zorgsector.

Verdere verbetering van de kostenstructuur

De operationele efficiëntie van Care Property Invest bleef verbeteren. De EPRA-kostenratio* daalde van 16,72 procent naar 15,59 procent. Die daling weerspiegelt een betere kostenbeheersing en schaalvoordelen binnen de portefeuille.

*De EPRA‑kostenratio geeft aan welk percentage van de huurinkomsten opgaat aan vastgoed‑ en beheerskosten. Ze is gestandaardiseerd door EPRA (European Public Real Estate Association), zodat vastgoedbedrijven onderling goed vergelijkbaar zijn.

De EPRA-resultaten stegen naar 43,5 miljoen euro, tegenover 42,4 miljoen euro een jaar eerder. Dat komt neer op een stijging met 9,3 procent op jaarbasis. De EPRA-winst per aandeel bedroeg 1,16 euro, tegenover 1,14 euro volgens de raming van KBC Securities. Daarmee lag het resultaat volledig in lijn met de eerder gecommuniceerde vooruitzichten en betekende het een stijging van 8,4 procent ten opzichte van het voorgaande jaar.

Impact van kapitaalverhoging op intrinsieke waarde

De EPRA Net Tangible Assets (NTA)* per aandeel daalden met 4,5 procent op jaarbasis tot 17,4 euro per aandeel. Die daling is volledig toe te schrijven aan de kapitaalverhoging die Care Property Invest eerder doorvoerde.

*De EPRA Net Tangible Asset geeft aan wat aandeelhouders overhouden als alle vastgoedactiva tegen marktwaarde worden verkocht en alle schulden zijn afgelost, zonder rekening te houden met niet‑materiële posten. Het is dus een “zuivere” intrinsieke waarde volgens een gestandaardiseerde EPRA‑methode.

De balanskenmerken bleven stabiel. De gemiddelde financieringskost bedroeg 3,11 procent, terwijl de schuldgraad uitkwam op 48,9 procent.

Vooruitzichten 2026 onder gemiddelde analistenverwachting

Voor 2026 rekent Care Property Invest op huurinkomsten van 80,5 miljoen euro. De EPRA-winst per aandeel wordt geraamd op 1,07 euro (met een dividend per aandeel van 1,0 euro). Die vooruitzichten liggen onder zowel de verwachtingen van KBC Securities (1,09 euro) als onder de gemiddelde analistenverwachting (gav) van 1,11 euro.

Volgens Hautekeete wordt het verschil verklaard door drie factoren: het faillissement van Apricusa*, lagere indexatieverwachtingen in België en huuraanpassingen bij Belgische zorgoperatoren.

*Apricusa is een zorguitbater (zorgoperator) die woonzorgcentra uitbaat waarvan Care Property Invest eigenaar is.

Faillissement Apricusa: beperkte maar blijvende impact

Apricusa vertegenwoordigt ongeveer 6,0 procent van de jaarlijkse contractuele huren van Care Property Invest. Twee sites – La Reposée en New Beaugency – samen goed voor 2,5 procent van de contractuele huren, werden begin januari opnieuw verhuurd aan een andere zorgoperator, Hestia. De goedkeuring door de bevoegde autoriteiten is nog hangende, waardoor de positieve impact pas volledig in 2026 zal doorwerken en hoger kan uitvallen dan het huidige effect van min 0,02 euro op de EPRA-winst per aandeel.

Hautekeete schat de terugkerende impact van het faillissement op min 0,02 euro EPRA-winst per aandeel, wat overeenkomt met ongeveer 700.000 euro aan EPRA-resultaat. Die impact is het gevolg van toegekende huurkortingen.

De derde site, Services des Ardennes, goed voor 3,5 procent van de contractuele huren, blijft zijn huurverplichtingen volledig nakomen. Daarnaast werden de huurwaarborgen van zes maanden succesvol geïnd bij de banken.

Blootstelling aan andere Belgische zorgoperatoren

Naast Apricusa heeft Care Property Invest ook blootstelling aan andere Belgische zorguitbaters. Zo bedraagt de blootstelling aan Orélia 4,0 procent, voornamelijk in Brussel en Vlaanderen. Aan Armonea bedraagt de blootstelling 13,0 procent, eveneens in Brussel en Vlaanderen, met een focus op grote institutionele activa.

Uit de jaarrekening blijkt dat Care Property Invest geen provisies heeft aangelegd voor de huren van Orélia, terwijl sectorgenoot Cofinimmo tijdens zijn analistencall over 2025 bevestigde dat het dit wel deed. Voor Armonea bereikten Belgische zorgvastgoedspelers intussen een akkoord, wat volgens Hautekeete het leegstandsrisico verlaagt en de gehanteerde risicopremie ondersteunt.

Op basis van de vooruitzichten lijkt de gecombineerde impact van Orélia en Armonea neer te komen op een negatief effect van ongeveer 1,5 procent op de omzet.

Lage inflatieverwachting weegt op huurinkomsten

Tot slot wijst Hautekeete op de lage inflatieverwachting in België. De gemiddelde analistenverwachting voor de Belgische consumentenprijsindex in 2026 bedraagt slechts 1,27 procent. Hoewel huurcontracten bij Care Property Invest gekoppeld zijn aan de gezondheidsindex, geldt de CPI als een goede benadering.

Omdat Care Property Invest zijn grootste blootstelling in België heeft, zal die lage inflatie sterker doorwegen op de huurinkomsten dan bij andere Belgische zorgvastgoedvennootschappen.

KBC Securities over Care Property Invest

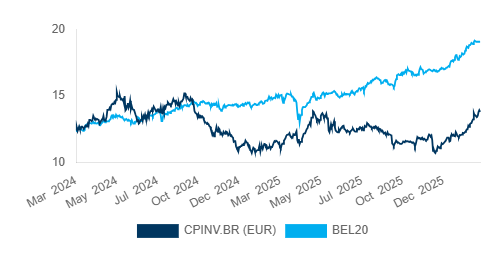

Volgens KBC Securities-analist Lynn Hautekeete heeft Care Property Invest na de kapitaalverhoging een sterke koersherstel laten zien en beter gepresteerd dan de EPRA-index, mede dankzij de bredere outperformance van de zorgvastgoedsector. Door dat herstel heeft het aandeel intussen het eerdere koersdoel bereikt.

KBC Securities verlaagt voor Care Property Invest het koersdoel van 14 naar 13,5 euro en de aanbeveling gaat van "Opbouwen" naar “Houden”.