do. 30 apr 2026

Booking Holdings verraste opnieuw positief met sterke kwartaalcijfers, ondanks duidelijke geopolitieke tegenwind en aanhoudende bezorgdheid rond artificiële intelligentie. Operationeel blijft het bedrijf goed presteren, maar het vertrouwen in het langetermijnverhaal staat onder druk, zegt KBC Securities‑analist Tom Noyens.

Booking Holdings?

Booking Holdings is 's werelds grootste internetreisagentschap. Via de verschillende websites van Booking Holdings kunnen klanten niet alleen hotels reserveren, maar ook vliegtickets kopen en vervoer organiseren. Het bedrijf is eigenaar van Booking.com, dat een dominante positie heeft in de wereld van de hotelreservaties.

Omzetgroei en activiteit beter dan gevreesd

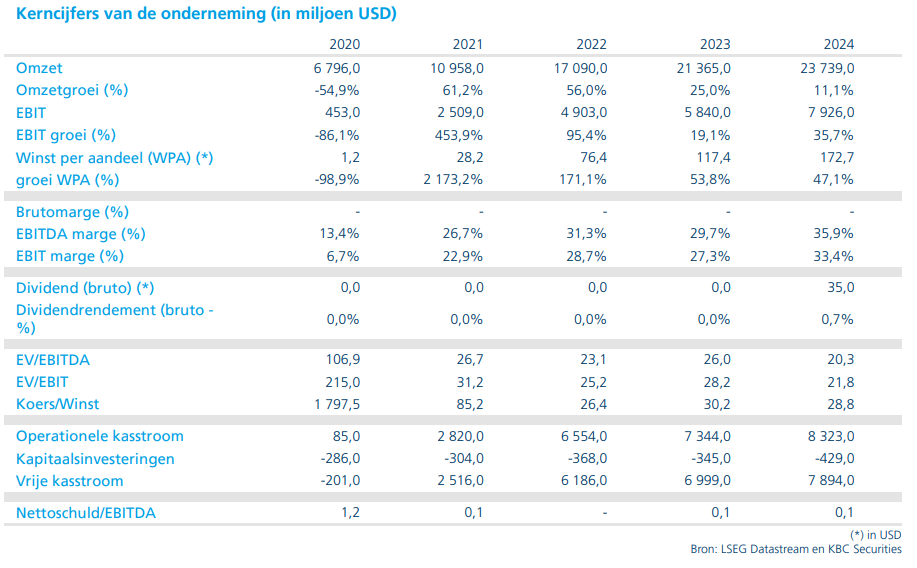

Booking liet in het voorbije kwartaal opnieuw beter dan verwachte activiteit en omzetgroei optekenen, ondanks duidelijke externe tegenwind. Het aantal geboekte overnachtingen steeg met 6 procent, wat boven de verwachtingen lag rekening houdend met een negatieve impact van ongeveer 2 procent door het conflict in het Midden‑Oosten.

De totale omzet groeide met 16 procent op jaarbasis, in lijn met tot licht boven de marktverwachtingen. Die groei werd aangejaagd door hogere volumes en stabiele prijzen. Vooral de prestaties van vliegtickets en attracties sprongen in het oog, met respectievelijk 28 procent en 25 procent groei. Dat bevestigt volgens Tom Noyens het bredere strategische verhaal van de Connected Trip, waarbij Booking inzet op een geïntegreerd reisplatform.

Winstgevendheid boven verwachting ondanks hogere marketingkosten

De winst per aandeel kwam uit op 1,14 dollar, wat hoger was dan verwacht. Hoewel de marketinguitgaven opliepen — onder meer door meer annuleringen en herboekingen — bleef de operationele discipline sterk. Dat resulteerde opnieuw in een winstcijfer dat boven de consensus lag.

Booking bleef bovendien fors kapitaal teruggeven aan aandeelhouders. In het kwartaal werd voor 3,6 miljard dollar aan eigen aandelen ingekocht, aanzienlijk meer dan waarop de markt had gerekend.

Vooruitzichten neerwaarts bijgesteld

Tegelijk temperde het management de verwachtingen voor de rest van het jaar. Voor het lopende kwartaal rekent Booking nog steeds op een aanhoudende impact van het conflict in het Midden‑Oosten. De groei van het aantal kamer‑nachten wordt nu geschat op 2 tot 4 procent, wat duidelijk onder de eerdere marktverwachtingen ligt.

Ook de winstgroei voor 2026 werd neerwaarts bijgesteld, naar een groei met 11 à 14%. Volgens Tom Noyens spelen daarbij zowel hogere vliegticketprijzen als een verslechterend sentiment bij reizigers een rol.

Management verdedigt businessmodel tegen AI‑vrees

Het management ging tijdens de toelichting opnieuw uitgebreid in op de toenemende AI‑vrees bij beleggers. Volgens Booking is het beheren van miljoenen accommodaties, complexe betalingen, klantenservice, wijzigingen, annuleringen en regelgeving uitermate kapitaal‑ en kennisintensief en moeilijk te vervangen door generieke AI‑systemen.

Sterke fundamenten, maar perceptie blijft een risico

Volgens Tom Noyens bevindt Booking zich momenteel in een moeilijke fase, niet door zwakke operationele prestaties, maar door twijfel over het langetermijnbusinessmodel. Beleggers stellen zich steeds vaker de vraag of consumenten in de toekomst nog een platform nodig hebben, of hun reis volledig zullen laten plannen door een AI‑chatbot.

Die bezorgdheid is inhoudelijk begrijpelijk, maar er is voorlopig geen bewijs dat generieke AI‑tools de volledige complexiteit van reizen aankunnen. De recente resultaten tonen net aan dat klanten het platform blijft verkiezen, met aanhoudende volumegroei en verdere marktaandeelwinst.

Volgens de analist zal het management deze perceptie blijvend moeten counteren met sterke cijfers. Dat wordt bemoeilijkt, maar niet onmogelijk, zolang het conflict in het Midden‑Oosten aanhoudt. Tegen die achtergrond verlaagt KBC Securities zijn winstverwachtingen op middellange en lange termijn en past het een hogere AI‑korting toe in de waardering. Niet omdat de fundamenten verzwakken, maar omdat de markt vandaag sceptischer staat tegenover het AI‑disruptieverhaal.

KBC Securities over Booking Holdings

Volgens KBC Securities‑analist Tom Noyens blijft Booking Holdings kwalitatief een van de sterkste spelers in de online reiswereld, met structurele groei, hoge kasstromen en een agressieve kapitaalteruggave. De waardering is inmiddels teruggevallen richting historische dieptepunten, terwijl het bedrijf actief inspeelt op meerdere langetermijntrends.

KBC Securities behoudt de “Kopen”-aanbeveling, maar verlaagt het koersdoel van 216 dollar naar 195 dollar. Indien het conflict in het Midden‑Oosten relatief snel wordt beëindigd, acht de analist het opwaarts potentieel aanzienlijk. Zolang die onzekerheid aanhoudt, blijft het aandeel echter kampen met tegenwind op het momentum.

Bron: KBC Securities