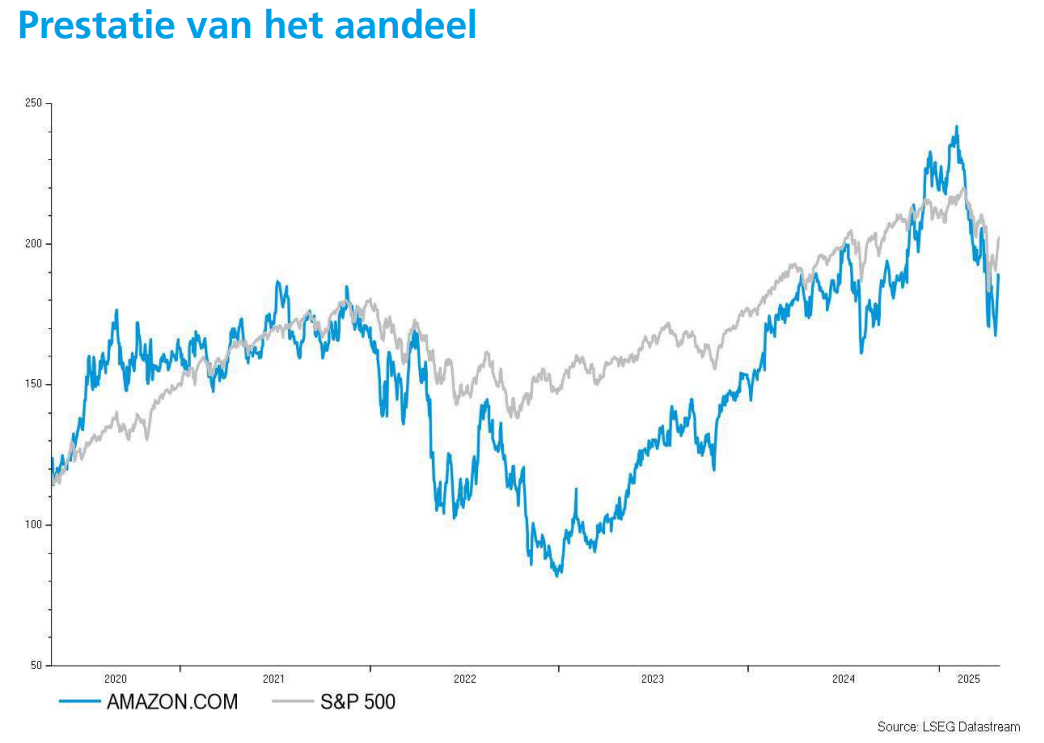

ma. 5 mei 2025

Amazon meldde vorige week sterke resultaten voor het eerste kwartaal van 2025, met een omzetstijging met bijna 9% op jaarbasis naar 156 miljard dollar, aldus KBC Securities-analist Tom Noyens. De operationele inkomsten kwamen uit op 18,4 miljard dollar, boven de verwachtingen, gedreven door sterke marges bij AWS en groei in de advertentiedivisie. Ondanks deze positieve resultaten, blijft de onzekerheid over tarieven een punt van zorg voor de toekomst.

Amazon?

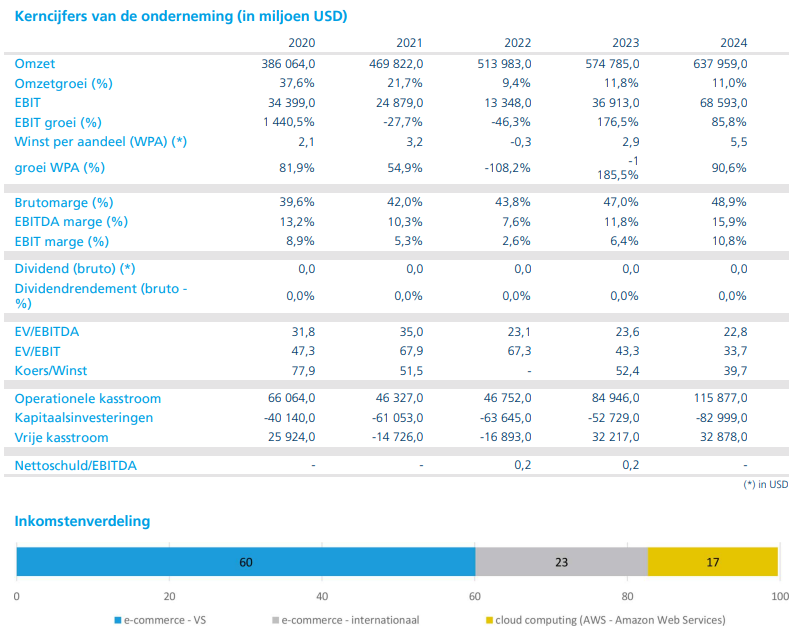

Amazon is 's werelds grootste e-commercebedrijf. Het baat de gelijknamige site uit in de VS en 12 andere landen. Daarnaast is Amazon ook de aanbieder van cloud computing via Amazon Web Services (AWS).

Groei AWS blijft net onder verwachtingen

Amazon wist behoorlijke cijfers te presenteren, die grotendeels in lijn lagen met de hoge verwachtingen. De omzet steeg dus met bijna 9% op jaarbasis naar 156 miljard dollar, wat 0,4% boven de verwachtingen ligt.

AWS, hun clouddivisie, groeide met nog 17%, wat een sequentiële daling is ten opzichte van het vierde kwartaal (19%) en net onder de verwachtingen. De e-commerceactiviteiten kwamen zowel in Amerika als internationaal licht boven de verwachtingen uit.

Sterke marges bij AWS en advertentiedivisie

De operationele inkomsten kwamen uit op 18,4 miljard dollar, boven de verwachtingen. Voornamelijk sterke marges bij AWS (39,5%) dreven de sterke operationele inkomsten. Ook de groei met 19% in hun advertentiedivisie, welke aan hoge marges opereert, hielp.

Vooruitzichten voor het tweede kwartaal ogen mager

De omzet wordt geschat tussen de 159 en 164 miljard dollar, wat nog grotendeels in lijn is. Maar de operationele inkomsten tussen 13 en 17,5 miljard dollar komen 14% onder de verwachtingen uit.

Het management zegt nog geen verzwakking te zien in de vraag van consumenten. Ook in de prijzen ziet management gemiddeld genomen nog geen waarneembare stijgingen. Amazon gaf toe dat ze wel extra voorraad hebben ingeslagen om de tarieven te ontlopen.

CEO Andy Jessy besprak uitvoerig waarom Amazon beter gepositioneerd is dan concurrenten om met de tarieven om te kunnen gaan, onder andere door de marktschaal en diversificatie van zowel consumenten als verkopers.

KBC Securities over Amazon

KBC Securities-analist Tom Noyens vindt dat Amazon zeer degelijke resultaten heeft opgeleverd, waarmee het bedrijf over de hoge lat winst te springen. Maar hij zag dat tarieven, en de impact ervan, met meer aandacht gingen lopen. Amazon is wel uitstekend gepositioneerd om de impact ervan te kunnen inschatten.

Hoewel het bedrijf de impact van de tarieven minimaliseert en nog geen gevolgen ziet, schat het bedrijf de operationele inkomsten lager in dan velen hadden verwacht. Ook al heeft Amazon de traditie om de verwachtingen niet al te hoog te willen leggen, merkt Tom nu wel op dat het bedrijf toch voorzichtiger is dan gewend.

Daarnaast denkt Tom dat ook de omzet niet te veel opwaarts potentieel biedt, zeker omdat het bedrijf aangaf dat april heel sterk was. Hij vermoedt dus dat het management wel degelijk inschat dat de tarieven gevolgen kunnen hebben.

Maar, net als Amazons management, vindt hij ook Amazon het best gepositioneerd is om hier mee om te gaan. Geen enkel ander bedrijf komt zelfs maar in de buurt van Amazons schaalgrootte, aankoopmacht, digitale capaciteiten om verdere efficiëntieverbeteringen door te duwen en,… Daarnaast verwacht hij dat ook Chinese spelers uit de markt gedreven kunnen worden, wat Amazon dan weer ten goede kan komen.

Al bij al concludeert Tom dat Amazon nog steeds zeer sterk presteert. De toekomst, gedreven door de tarieven, oogst voor consumentenbedrijven iets onzekerder, maar hij vermoedt dat Amazon nog steeds als winnaar uit deze situatie zal komen. Hij behoudt zijn 'Kopen'-aanbeveling met verlaagd koersdoel van 250 dollar naar 235 dollar

Bron: KBC Securities