wo. 29 apr 2026

Mercedes‑Benz heeft in het eerste kwartaal beter gepresteerd dan verwacht, dankzij een duidelijk sterkere winstgevendheid in de autodivisie. Tegelijk blijft de marktomgeving uitdagend, vooral in China. Dat zegt KBC Securities‑analist Kurt Ruts.

Omzet licht onder verwachting, winst duidelijk sterker

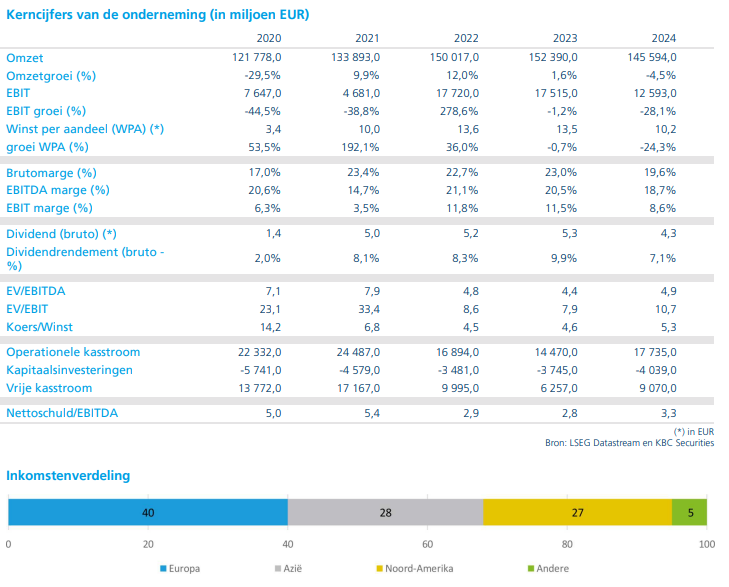

Mercedes‑Benz rapporteerde over het eerste kwartaal een omzet die 1% onder de gemiddelde analistenverwachting (gav) lag. Daartegenover stond een onderliggende operationele winst (EBIT) die 12% boven de marktverwachtingen uitkwam.

De positieve verrassing was vrijwel volledig toe te schrijven aan de autodivisie, waar de EBIT maar liefst 19% boven gav lag. Dat wijst volgens Kurt Ruts op een zeer sterke kostencontrole, ondanks een uitdagende marktomgeving.

Autodivisie verrast met hogere winstmarge

De operationele winstmarge in de autodivisie kwam uit op 4,1%, duidelijk hoger dan de verwachte 3,4%. Dit onderstreept dat Mercedes erin slaagt om de rendabiliteit beter te beschermen dan gevreesd, onder meer via:

- strikte kostenbeheersing;

- een gedisciplineerd prijsbeleid;

- en een gunstige mix binnen het modellenaanbod.

Vooruitblik: sterkere tweede jaarhelft verwacht

Mercedes‑Benz verwacht een sterkere tweede jaarhelft, gesteund door:

- de introductie van nieuwe modellen;

- een goed gevuld orderboek.

Deze elementen zouden de volumes en winstgevendheid in de loop van het jaar verder moeten ondersteunen.

China blijft een zwakke plek

De prestaties in China blijven duidelijk onder druk staan. In het eerste kwartaal daalde de omzet in die regio met 27%, wat wijst op aanhoudend moeilijke marktomstandigheden en stevige concurrentie.

Volgens Kurt Ruts blijven vooral:

- prijzendruk;

- toegenomen concurrentie, met name van lokale spelers;

- en een zwakkere consumentenvertrouwensbasis

wegen op de winstgevendheid in de regio.

Vooruitzichten voor 2026 bevestigd

Voor 2026 bevestigde Mercedes‑Benz zijn prognoses:

- een omzet in lijn met die van 2025;

- een EBIT die significant hoger moet uitkomen dan in 2025;

- een vrije kasstroom die licht lager ligt dan in 2025;

- en een EBIT‑marge in de autodivisie tussen 3% en 5%.

Aantrekkelijke aandeelhoudersvergoeding blijft troef

Volgens Kurt Ruts blijft Mercedes‑Benz aantrekkelijk op het vlak van aandeelhoudersvergoeding. Het bedrijf heeft zich ertoe verbonden om alle gegenereerde kasstromen die niet als dividend worden uitgekeerd, te gebruiken voor de inkoop van eigen aandelen. Dat zorgt voor een stevige ondersteuning van het rendement voor aandeelhouders.

KBC Securities over Mercedes‑Benz

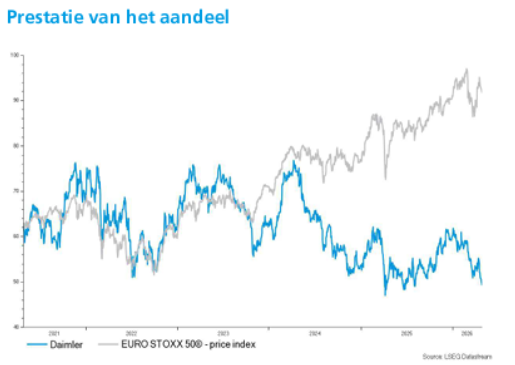

Volgens KBC Securities‑analist Kurt Ruts kwamen de kwartaalresultaten duidelijk boven de gav uit, voornamelijk dankzij sterke kostencontrole in de autodivisie. Hoewel het aandeel goedkoop oogt en een aantrekkelijke cashreturn biedt, blijven handelstarieven, stijgende grondstofprijzen en hevige concurrentie op de Chinese markt wegen op de winstgevendheid. KBC Securities bevestigt daarom zijn “Houden”-aanbeveling, maar verlaagt het koersdoel van 60 euro naar 55 euro.