do. 30 apr 2026

Meta publiceerde sterke resultaten over het eerste kwartaal van 2026, met omzet en winst boven de verwachtingen. Tegelijk kondigde het bedrijf opnieuw hogere investeringen aan, wat bij beleggers tot gemengde reacties leidt, zegt KBC Securities‑analist Kurt Ruts, die het spanningsveld tussen solide prestaties en oplopende risico’s benadrukt.

Meta?

Meta Platforms is eigenaar van Facebook, de grootste sociale netwerksite ter wereld met meer dan 2,5 miljard actieve gebruikers. Daarnaast beschikt het bedrijf met Instagram, Messenger en WhatsApp over drie communicatieplatformen die voorlopig qua commercieel potentieel grotendeels onontgonnen blijven.

Resultaten ruim boven verwachting dankzij kostencontrole

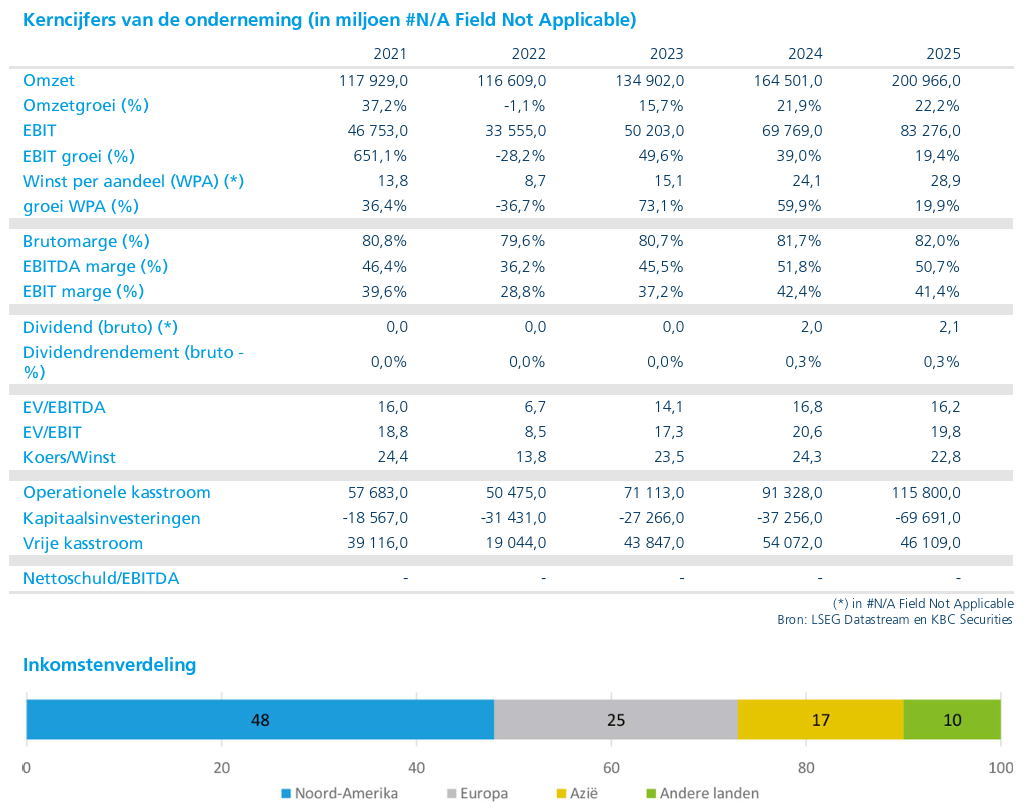

Meta boekte in het eerste kwartaal van 2026 beter dan verwachte resultaten. De omzet lag 1 procent boven de consensus, terwijl de onderliggende nettowinst zelfs 10 procent hoger uitkwam dan verwacht. Deze meevaller was grotendeels te danken aan sterkere marges, ondersteund door een strikte kostencontrole.

Volgens Kurt Ruts tonen deze cijfers aan dat Meta operationeel nog steeds zeer efficiënt draait, ondanks een uitdagende macro‑ en regelgevingsomgeving.

Vooruitzichten voor het lopende kwartaal in lijn met de gemiddelde analistenverwachting

Voor het lopende kwartaal gaf Meta een omzetverwachting mee tussen 58 en 61 miljard dollar, wat exact in lijn ligt met de marktverwachtingen. Op dat vlak bood de guidance dus geen positieve verrassing, wat deels verklaart waarom de sterke kwartaalcijfers niet volledig werden beloond op de beurs.

Investeringen fors opgetrokken voor 2026

Een belangrijk aandachtspunt is de verdere stijging van de kapitaalinvesteringen. Voor het volledige boekjaar 2026 verhoogde Meta zijn investeringsprognose met 10 miljard dollar, tot een vork van 125 tot 145 miljard dollar.

Deze verhoging is voornamelijk toe te schrijven aan fors duurder geworden geheugenchips, die essentieel zijn voor de uitbouw van AI‑capaciteit en datacenters. De rest van de guidance bleef ongewijzigd:

- operationele kosten tussen 162 en 169 miljard dollar

- een operationele winst die hoger ligt dan in 2025

Generatieve AI slorpt steeds meer middelen op

Volgens Kurt Ruts investeert CEO Mark Zuckerberg bijzonder agressief om Meta competitief te houden tegenover OpenAI en Google op het vlak van Generatieve AI. Zo werd een speciaal “AI Superintelligence‑team” samengesteld door topprofielen weg te kapen bij concurrenten, wat gepaard gaat met zeer hoge loonkosten.

Daarnaast investeert Meta tientallen miljarden dollars extra in de bouw van grootschalige datacenters om de rekenkracht verder uit te breiden. Deze almaar hogere investeringen zullen volgens de analist vroeg of laat beginnen te wegen op de marges, ondanks de huidige sterke winstgevendheid.

Structurele aandachtspunten wegen op het investeringsverhaal

Naast de investeringsdruk ziet Kurt Ruts nog meerdere structurele aandachtspunten:

- Meta bereikt dagelijks meer dan 3 miljard gebruikers, wat betekent dat verdere groei vooral moet komen van hogere prijzen of meer advertenties per gebruiker

- De verminderde focus op contentmoderatie kan sommige adverteerders afschrikken

- In tegenstelling tot andere hyperscalers beschikt Meta niet over een publiek cloudaanbod waarmee AI‑investeringen kunnen worden gemonetariseerd

- De metaverse‑activiteiten blijven aanzienlijke bedragen opslorpen zonder noemenswaardige inkomsten

- Er is mogelijk een negatieve impact van het in lijn brengen van de EU‑activiteiten met de Digital Markets Act (DMA)

Volgens de analist beperken deze factoren de zichtbaarheid op een aantrekkelijk langetermijnrendement.

Sterke cijfers, maar voorzichtigheid blijft geboden

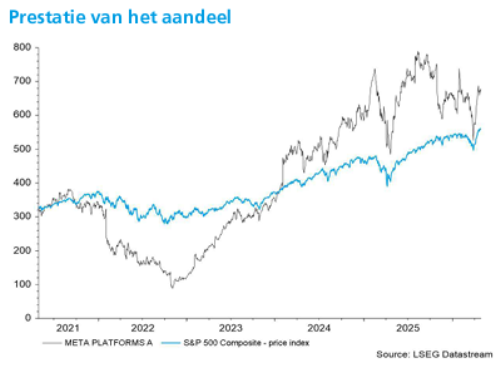

Hoewel de kwartaalresultaten op zich zeer sterk waren, blijft de combinatie van oplopende kapitaalinvesteringen, structurele groeibeperkingen en regelgevingsrisico’s wegen op het waarderingsverhaal. Dat verklaart waarom Kurt Ruts het aandeel niet langer als aantrekkelijk geprijsd beschouwt, ondanks de operationele kracht.

KBC Securities over Meta

Volgens KBC Securities‑analist Kurt Ruts bevestigen de resultaten over het eerste kwartaal van 2026 dat Meta operationeel sterk blijft presteren. Tegelijk zorgen de fors verhoogde investeringen en meerdere structurele onzekerheden ervoor dat het risico‑rendementsprofiel minder aantrekkelijk wordt.

KBC Securities behoudt daarom de “Houden”-aanbeveling, maar verlaagt het koersdoel van 760 dollar naar 633 dollar.