do. 30 apr 2026

Microsoft heeft beter dan verwachte resultaten neergezet over het maartkwartaal van 2025, met een solide versnelling bij Azure als belangrijkste groeimotor. Ondanks aanhoudende capaciteitsbeperkingen blijft de vraag naar cloud- en AI‑oplossingen groter dan het aanbod, oordeelt KBC Securities‑analist Kurt Ruts.

Microsoft?

De software van Microsoft is overal aanwezig. Het Windows-besturingssysteem controleert nog altijd de pc-markt terwijl SQL Server één van de belangrijkste platformen voor databases is. Daarnaast behoren Office 365 & Microsoft Dynamics tot de populairste softwaretoepassingen voor bedrijven. Ten slotte zorgt Azure dat Microsoft één van de belangrijkste cloudspelers is

Omzet en winst boven verwachtingen

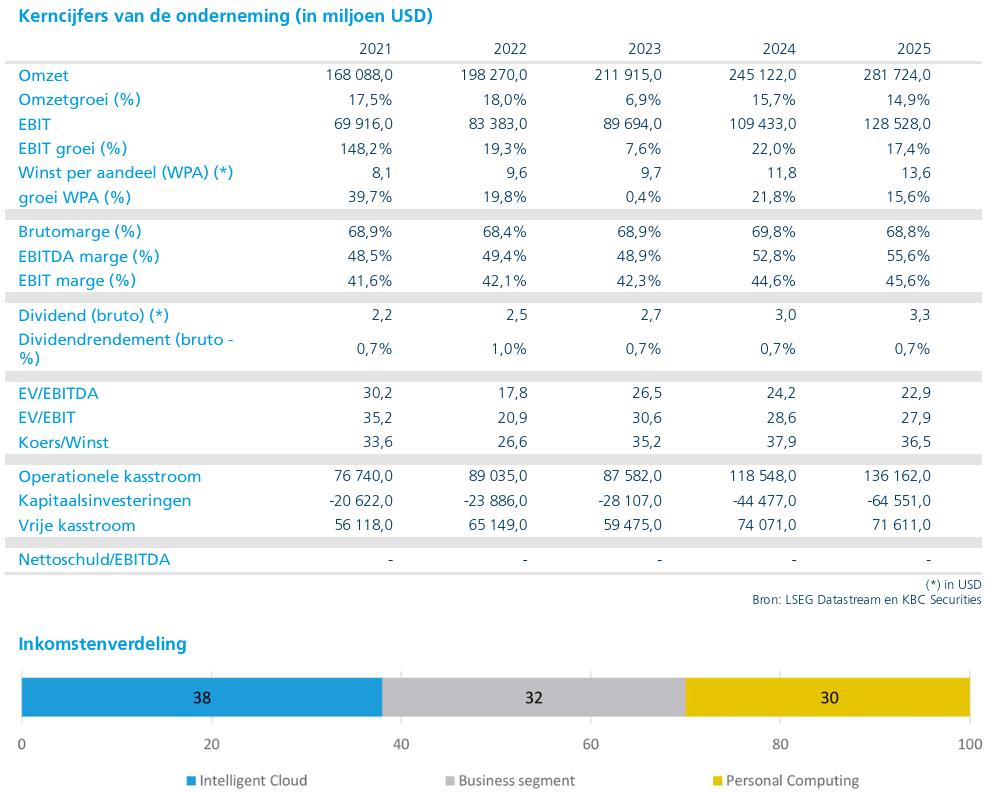

Microsoft rapporteerde over het maartkwartaal resultaten die duidelijk boven de verwachtingen lagen. De groepsomzet kwam 2 procent hoger uit dan consensus, terwijl de nettowinst zelfs 6 procent boven de verwachtingen lag. Volgens Kurt Ruts onderstrepen deze cijfers de operationele robuustheid van het bedrijf, ondanks een steeds uitdagender vergelijkingsbasis.

Azure blijft centrale groeimotor

De groei van Azure blijft het meest gevolgde cijfer bij Microsoft, en ook dit kwartaal stelde die niet teleur. De clouddivisie groeide met 39 procent tegen constante wisselkoersen, wat 1 procent boven de gemiddelde analistenverwachting lag en in lijn met wat beleggers hadden gehoopt.

Het management gaf aan dat de vraag structureel groter blijft dan de beschikbare capaciteit, wat de zichtbaarheid voor verdere groei ondersteunt. Voor het lopende kwartaal wordt zelfs een lichte versnelling van de Azure‑groei tot 39 à 40 procent tegen constante wisselkoersen verwacht. Voor het daaropvolgende boekjaar 2027, dat start op 1 juli 2026, rekent Microsoft bovendien op een verdere groeiversnelling.

Copilot wint snel aan tractie

Ook Copilot, Microsofts AI‑gedreven productiviteitsoplossing, blijft snel terrein winnen. In het voorbije kwartaal kwamen er 5 miljoen betalende gebruikers bij, waardoor het totaal nu op 20 miljoen uitkomt. Volgens Kurt Ruts toont dit aan dat Microsoft er al effectief in slaagt om generatieve AI te monetariseren binnen zijn bestaande software‑ecosysteem.

Investeringen lopen verder op

Om aan de sterke vraag te voldoen, blijft Microsoft fors investeren. Voor kalenderjaar 2026 verwacht het bedrijf kapitaalinvesteringen van 190 miljard dollar, wat 37 miljard dollar meer is dan wat in de gemiddelde analistenverwachting was verrekend. Deze investeringen zijn bedoeld om cloud‑ en AI‑capaciteit verder op te schalen.

Hoewel dit op korte termijn druk kan zetten op kasstromen, ziet de analist dit als een logische en noodzakelijke stap om de groei van Azure en AI‑diensten duurzaam te ondersteunen.

Zwakkere PC‑markt drukt licht op vooruitzichten

De verwachte totale omzetgroei voor het lopende kwartaal lag licht onder de consensus. Volgens Kurt Ruts is dit echter volledig toe te schrijven aan een verzwakkende PC‑markt, als gevolg van stevige prijsstijgingen. Die hogere prijzen vloeien voort uit oplopende inputkosten, met name voor geheugenchips. Buiten deze PC‑gerelateerde factoren bleef de onderliggende trend binnen Microsoft gezond.

Sterk gepositioneerd voor generatieve AI

Volgens Kurt Ruts blijft Microsoft een van de best geplaatste bedrijven om te profiteren van de opkomst van generatieve AI. Met Azure als schaalbaar cloudplatform en Copilot als concreet commercieel product genereert het bedrijf nu al substantiële AI‑gerelateerde inkomsten.

De combinatie van sterke cloudgroei, brede klantenbasis en diep geïntegreerde AI‑toepassingen versterkt het langetermijnverhaal, ook al vraagt dit tijdelijk zware investeringen.

KBC Securities over Microsoft

Volgens KBC Securities‑analist Kurt Ruts bevestigen de resultaten over het maartkwartaal van 2025 dat Microsoft operationeel sterk blijft presteren, met Azure als blijvende groeimotor en Copilot als toenemende winstbijdrager. De lichte ontgoocheling in de vooruitzichten is volledig toe te schrijven aan de PC‑markt en verandert niets aan het sterke AI‑verhaal.

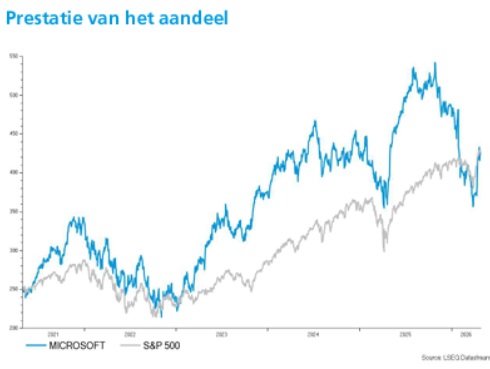

KBC Securities bevestigt de “Kopen”-aanbeveling, maar verlaagt het koersdoel van 555 dollar naar 525 dollar.