wo. 28 jan 2026

De aanhoudende druk op de wereldwijde sodamarkt zet de winstgevendheid van Solvay verder onder druk, stelt KBC Securities-analist Wim Hoste. Hij ziet de marges dalen en merkt daarbij op dat het dividendbeleid steeds moeilijker te verantwoorden valt gezien de beperkte vrije kasstroom. Ondanks de aantrekkelijke waardering besluit hij om een voorzichtiger houding aan te nemen.

Solvay?

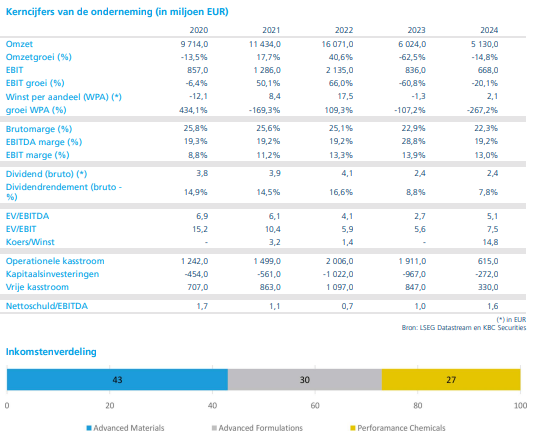

Na de afsplitsing van Syensqo omvat het nieuwe Solvay bulkchemie en mono-technologieactiviteiten zoals natriumcarbonaat (Sosa Ash), waterstofperoxide, silica en solventen. Solvay is marktleider in het grootste deel van zijn activiteitenportefeuille en wereldwijd actief. Het bedrijf geeft de voorkeur aan dividenden boven agressieve groei (ongeveer 8% dividendrendement) en opereert met een solide balans (1,5x leverage*).

Zwakke sodamarkt blijft wegen op vooruitzichten

De sodamarkt blijft bijzonder moeilijk voorspelbaar. Volgens Wim Hoste wordt de sector geconfronteerd met een combinatie van toenemende Chinese productiecapaciteit en zwakke binnenlandse vraag in China. Dit heeft geleid tot sterke prijsdruk in China, wat nu ook doorwerkt in de internationale markt.

Solvay voelt die impact duidelijk:

- De uEBITDA*-marges van de divisie Basic Chemicals – waarvan soda en derivaten ongeveer twee derde van de omzet uitmaken – zijn volgens Hoste met naar schatting 10 procentpunt gedaald tussen 2023 en 2025.

- Nieuwe Chinese capaciteit – zo’n 5 miljoen ton – komt vooral van de kostenvriendelijke, natuurlijke soda-installatie in Berun.

- De lokale Chinese sodaprijs schommelt rond 153 dollar per ton, een niveau waarbij de helft van de producenten break-even draait of zelfs verlies lijdt.

*De term uEBITDA staat voor underlying EBITDA — in het Nederlands vaak onderliggende EBITDA genoemd. Het is een aangepaste winstmaatstaf die bedrijven gebruiken om hun operationele prestaties te tonen, zonder een aantal elementen die het beeld kunnen vertekenen. Ebitda is de winst vóór rente, belastingen, afschrijvingen en waardeverminderingen. "Onderliggend" betekent zonder eenmalige winsten of verliezen.

In een normale markt zouden zulke lage prijzen leiden tot rationalisatie*, maar Hoste wijst erop dat de Chinese overheid recent opnieuw een mijnlicentie verleende voor een bijkomende natuurlijke soda-installatie van nog eens 5 miljoen ton, die tegen midden 2028 operationeel moet zijn. Door de beperkte zichtbaarheid op een mogelijke saneringsbeweging kiest de analist voor een meer conservatieve inschatting van Solvays Basic Chemicals-activiteiten.

*Bij rationalisatie verdwijnt de overtollige capaciteit en wordt de markt opnieuw gezond.

Verkoop van CO₂-rechten: geen structurele winstbijdrage

In het derde kwartaal van 2025 boekte Solvay ongeveer 40 miljoen euro uEBITDA uit de verkoop van overtollige CO₂-emissierechten. Hoste benadrukt dat dit geen terugkerende activiteit is.

Toch ziet hij ruimte dat het bedrijf in geval van verdere marktdruk – en mogelijk lagere productievolumes – opnieuw beperkte hoeveelheden rechten kan verkopen. Voor 2026 rekent hij daarom op 20 miljoen euro bijkomende opbrengst, maar vanaf 2027 niet langer.

Dividend als strop rond de nek

Wim Hoste heeft zijn verwachtingen voor Solvay’s winstgevendheid aangepast en de uEBITDA-ramingen voor 2026–2028 met 6 tot 11% verlaagd.

Tegelijk merkt hij op dat de schuldgraad geleidelijk oploopt:

- De nettoschuld/uEBITDA steeg van 1,3x in 2023 naar 1,8x eind derde kwartaal 2025.

- Tegen eind 2028 verwacht hij slechts een lichte daling tot 1,7x.

Een belangrijke verklaring is het royale dividendbeleid van Solvay. Het bedrijf houdt vast aan een jaarlijks stabiel tot stijgend dividend, gebaseerd op een huidige uitkering van 2,43 euro. Dat dividend slorpt het grootste deel van de vrije kasstroom op, wat de ruimte voor groei‑investeringen beperkt.

Hoste noemt het een soort catch-22: veel beleggers zitten in het aandeel nét omwille van het hoge dividendrendement, terwijl Solvay diezelfde hoge uitkering wellicht niet langer zou kiezen mocht het vandaag opnieuw een dividendbeleid moeten bepalen.

KBC Securities over Solvay

Volgens Wim blijft Solvay een aantrekkelijk dividendverhaal met een lage waardering, maar de combinatie van een verzadigde sodamarkt, toenemende Chinese capaciteit en beperkte investeringsruimte noopt hem tot meer voorzichtigheid. Hij verlaagt daarom het koersdoel van 36 euro naar 30 euro, maar handhaaft de "Opbouwen"-aanbeveling.