do. 30 apr 2026

CTP blijft stevig groeien en presteerde ook in het eerste kwartaal van 2026 beter dan verwacht, zonder tekenen van operationele verzwakking. Tegelijk nemen de risico’s toe door geopolitieke spanningen en de impact daarvan op de financieringskosten. Dat zegt KBC Securities‑analist Wim Lewi, die zijn koersdoel licht verlaagt ondanks de solide resultaten.

CTP?

CTP bezit, ontwikkelt en beheert logistiek en industrieel vastgoed in Centraal- en Oost-Europa. Het bedrijf is opgericht in 1998 en gevestigd in Amsterdam. Het vastgoed wordt voornamelijk gebruikt voor productie en opslag, logistiek en distributie voor derden, kantoren en overig.

Sterke groei van huurinkomsten en winstgevendheid

CTP boekte in het eerste kwartaal van 2026 een groei van de brutohuurinkomsten met 12,3 procent op jaarbasis tot 205,1 miljoen euro, wat boven de verwachting van 202,4 miljoen euro lag. Deze prestatie werd ondersteund door een vergelijkbare (like‑for‑like) huurgroei van 4,6 procent en een zeer hoge huurinning van 99,5 procent.

De aangepaste EPRA‑winst per aandeel kwam uit op 0,25 euro, een stijging van 8,7 procent op jaarbasis en licht boven de verwachting van 0,24 euro. De bezettingsgraad van de bestaande portefeuille bleef stabiel op 93 procent, in lijn met eind 2025, terwijl de WAULT (gewogen gemiddelde resterende looptijd van huurcontracten) uitkwam op 6,1 jaar.

Verhuuractiviteit en ontwikkelingspijplijn blijven indrukwekkend

De verhuuractiviteit kende een sterke versnelling: in het eerste kwartaal werd 762.000 vierkante meter aan nieuwe huurcontracten ondertekend, een stijging van 83 procent op jaarbasis.

CTP leverde tijdens het kwartaal 116.000 vierkante meter GLA* op, met een yield on cost van 10,4 procent. Deze nieuwe opleveringen waren bovendien voor 96 procent verhuurd, wat de kwaliteit van de pijplijn onderstreept.

*GLA staat voor Gross Lettable Area en is de totaal verhuurbare oppervlakte van een gebouw of vastgoedportefeuille. Het gaat om alle ruimtes die effectief verhuurd kunnen worden en huurinkomsten genereren.

De ontwikkelingspijplijn bleef stabiel op een recordniveau van 2,0 miljoen vierkante meter GLA, eveneens met een gemiddelde yield on cost* van 10,0 procent. Voor 2026 verwacht CTP opleveringen tussen 1,4 en 1,7 miljoen vierkante meter, waarvan momenteel 40 procent vooraf verhuurd is.

*Yield on cost is het rendement dat een vastgoedinvestering oplevert ten opzichte van de totale ontwikkelingskost.

Vooruitzichten 2026 en balanspositie

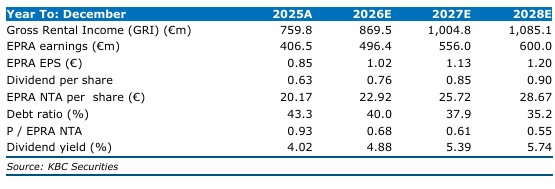

De vooruitzichten voor 2026 op het vlak van EPRA‑winst per aandeel bleven ongewijzigd. CTP rekent nog steeds op een EPRA‑winst per aandeel tussen 1,01 en 1,03 euro, inclusief rente‑kapitalisatie.

De loan‑to‑value steeg licht van 46,1 procent eind 2025 naar 46,4 procent, maar de balans blijft volgens Wim Lewi solide. De gemiddelde financieringskost daalde zelfs licht tot 3,2 procent, tegenover 3,3 procent eind 2025. Vrijwel alle schulden zijn vast of afgedekt (99,9 procent), met een gemiddelde looptijd van 4,8 jaar. De EPRA‑NTA bedroeg eind maart 20,95 euro per aandeel, een stijging van 12,7 procent op jaarbasis.

Risico’s nemen toe door rente‑ en marktomgeving

Hoewel de operationele prestaties sterk blijven, ziet Wim Lewi toenemende risico’s. Door het conflict in het Midden‑Oosten is het risico op oplopende rentevoeten toegenomen. Dat kan de financieringskosten verhogen en op termijn wegen op de winstgevendheid van CTP, dat sterk afhankelijk blijft van schuldfinanciering om zijn groei te realiseren.

CTP profiteert wel duidelijk van nearshoring en de bredere tendens naar deglobalisering binnen de Europese Unie, maar de hoge investeringsvolumes in bepaalde Centraal‑ en Oost‑Europese markten acht de analist op termijn niet houdbaar. Toenemende leegstand en een zwakkere economische vooruitblik voor Europa kunnen in 2026 druk zetten op bezettingsgraden en huurprijzen.

Volgens Wim Lewi bevinden logistieke vastgoedontwikkelaars zich daarbij in een soort gevangendilemma: dalende investeringsvolumes en stijgende kapitaalkosten zullen waarschijnlijk leiden tot een rationelere investeringsstrategie en bijkomende consolidatie in de sector. Indien de verhuur niet volgens plan verloopt, beschikt CTP wel over flexibiliteit aangezien het bedrijf als eigen aannemer het tempo van opleveringen kan aanpassen.

KBC Securities over CTP

Volgens KBC Securities‑analist Wim Lewi blijft CTP operationeel sterk presteren dankzij een agressieve maar kwalitatieve ontwikkelingspijplijn en een hoge verhuuractiviteit. Zolang CTP erin slaagt om bij oplevering een voorverhuur van 80 tot 90 procent te realiseren, blijft waardecreatie mogelijk sneller groeien dan de schuldenlast.

Tegelijk neemt het risicoprofiel toe door geopolitieke spanningen en mogelijke stijgingen van de rente. In lijn met de EPRA‑NTA van 20,95 euro verlaagt KBC Securities het koersdoel van 23 euro naar 21 euro. De “Opbouwen”-aanbeveling blijft behouden.