di. 6 jan 2026

Aedifica investeert bijna 110 miljoen euro in zes zorglocaties in Europa, met aantrekkelijke rendementen en energiezuinige gebouwen, vindt KBC Securities-analist Lynn Hautekeete.Ze ziet de investeringen van Aedifica als een belangrijke stap om de portefeuille te versterken en toekomstige inkomsten veilig te stellen.

Aedifica?

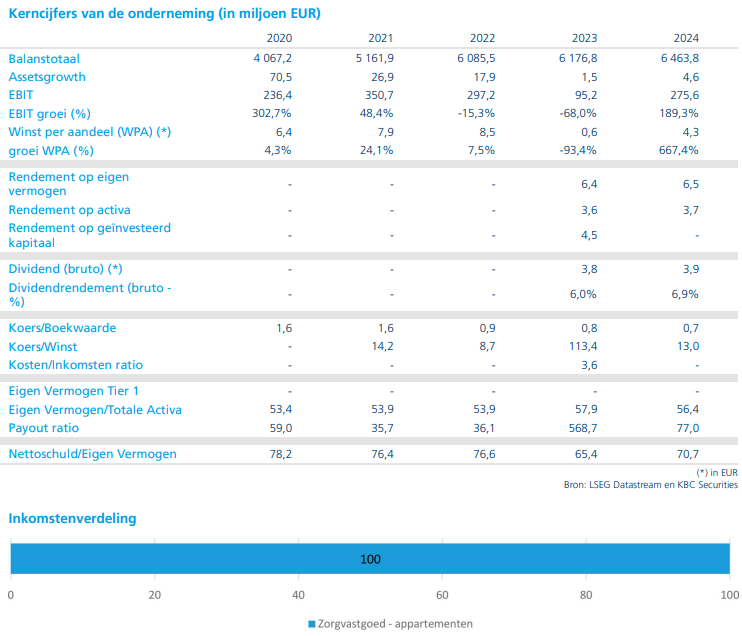

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Nieuwe investeringen – zes zorglocaties in vier landen

Aedifica kondigde een investering van 108,5 miljoen euro aan in zes zorglocaties verspreid over Europa. Het gaat om een mix van forward funding en acquisities:

- Forward funding* van drie projecten in België en Ierland voor een totaalbedrag van 75,5 miljoen euro.

- Acquisitie (aankoop) van drie zorglocaties in Duitsland en Nederland voor een totaalbedrag van 33 miljoen euro.

*Investeringsvorm waarbij Aedifica de bouw van een nieuw project financiert terwijl het nog in ontwikkeling is. Aedifica betaalt in schijven tijdens de bouwfase en krijgt het eigendom zodra het project is voltooid. Voordeel: vaak hogere rendementen en de mogelijkheid om mee te sturen op specificaties (zoals energie-efficiëntie). Risico: afhankelijk van de oplevering en bouwplanning.

De gebouwen zijn futureproof en zeer energiezuinig, met een totale capaciteit van 557 bewoners. De verwachte netto-opbrengsten* liggen tussen 6% en 7%, wat aantrekkelijk is in de huidige markt, aldus Lynn.

*Netto-opbrengsten zijn de inkomsten die Aedifica overhoudt na aftrek van alle kosten die rechtstreeks verband houden met het vastgoed.Het zijn dus de bruto huurinkomsten (alle huur die binnenkomt), waarvan de kosten (belastingen, verzekeringen, onderhoud, leegstand, beheer) worden afgetrokken.

Compensatie voor toekomstige desinvesteringen vanwege fusie met Cofinimmo

Aedifica wacht nog op goedkeuring van de Belgische Mededingingsautoriteit (BCA) om de uitwisselingsperiode te openen. Volgens Lynn wordt een beslissing verwacht tegen 15 januari 2026. Om de BCA's goedkeuring te krijgen, stelde Aedifica voor om in de komende jaren Belgische activa ter waarde van 300 miljoen euro te verkopen.

Om het verlies aan huurinkomsten door deze desinvesteringen te compenseren, mikt Aedifica op nieuwe investeringen met een netto-opbrengst van circa 6,5% (KBC-schatting). De huidige investering van 108,5 miljoen euro past perfect binnen deze strategie.

Tijdslijn lopende fusie met Cofinimmo

- 15 januari 2026: Verwachte beslissing van de BCA over goedkeuring van de transactie.

- Na 15 januari: Prospectus en FSMA-goedkeuring voor opening van de uitwisselingsperiode (2-3 weken).

- Februari 2026: Opening van de uitwisselingsperiode (minimaal 10 werkdagen), gevolgd door heropening en afwikkeling.

- Maart/april 2026: Buitengewone algemene vergadering om fusie met Cofinimmo goed te keuren (75% vereist).

KBC Securities over Aedifica

Volgens KBC Securities-analist Lynn Hautekeete zijn deze investeringen een slimme zet om de portefeuille te versterken en toekomstige inkomsten veilig te stellen. Het koersdoel voor Aedifica bedraagt 78 euro, met een “Kopen”-aanbeveling, die dateert van begin november 2025.