vr. 26 apr 2024

Materialise meldt een omzetdaling met 24% in het eerste kwartaal. Het eerste kwartaal van 2023 was wel een uitzonderlijk sterk kwartaal met een groei van 24%, duidt KBC Securities-analist Guy Sips. Het medische segment toonde een omzetgroei met 8% op jaarbasis, terwijl de omzet in de segmenten Productie en Software daalde als gevolg van minder gunstige marktomstandigheden.

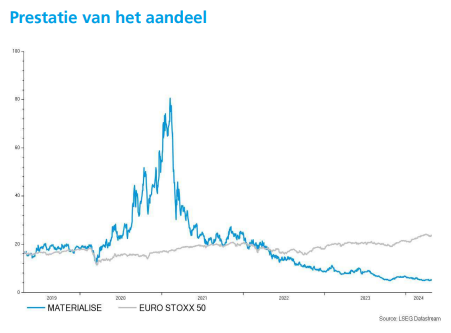

Materialise?

Materialise integreert meer dan 30 jaar ervaring met 3D-printen in een reeks softwareoplossingen en 3D-printdiensten, die de ruggengraat vormen van de 3D-printindustrie. De open en flexibele oplossingen van Materialise stellen spelers in een grote verscheidenheid aan industrieën, waaronder de gezondheidszorg, de automobielsector, de lucht- en ruimtevaart, kunst en design, en consumptiegoederen, in staat innovatieve 3D-printtoepassingen te bouwen die tot doel hebben de wereld een betere en gezondere plek te maken.

Met het hoofdkantoor in België en vestigingen over de hele wereld combineert Materialise een van de grootste groepen softwareontwikkelaars in de sector met een van de grootste en meest complete 3D-printfaciliteiten ter wereld.

Guy besprak eerder ook al de jaarcijfers voor 2023 van Materialise.

Lagere winstmarge op jaarbasis

De omzet in het eerste kwartaal daalde met 3,4% op jaarbasis tot 63,6 miljoen euro (Guy schatte 67,8 miljoen euro in). De bedrijfskasstroom daalde tot 8,1 miljoen euro (10,3 miljoen in het eerste kwartaal van 2024). De winst daalde tot 2,66 miljoen euro (5,0 miljoen in 2023) terwijl Guy zelf op 2,5 miljoen euro mikte. Hierdoor bedroeg de winstmarge (EBIT-marge) 4,2% (Guy: 3,7%) tegenover 7,6% 2023.

Software: marges liggen weer lager

• In het segment Software daalden de inkomsten in het eerste kwartaal met 8,0% op jaarbasis tot 10,4 miljoen euro (Guy: 11,5 miljoen). De recurrente inkomsten stegen met 4% op jaarbasis en de eenmalige inkomsten daalden op jaarbasis. De aangepaste EBITDA daalde tot 1,1 miljoen euro (Guy: 2,0 miljoen) ten opzichte van 2,4 miljoen euro in het eerste kwartaal van 2023, wat resulteerde in een EBITDA-marge van 10,4% (Guy: 17,2%) tegenover 21,4% in 2023.

Medical: marges stabiel, hogere inkomsten

De eerstekwartaalinkomsten van Medical stegen met 7,7% op jaarbasis tot 26,2 miljoen euro (Guy: 25,5 miljoen). De inkomsten uit medische software stegen in met 6% op jaarbasis. De inkomsten uit medische hulpmiddelen en diensten stegen met 9% op jaarbasis, dankzij groei in zowel partner- als directe verkoop. De EBITDA steeg tot 7,9 miljoen euro (Guy: 6,5 miljoen euro) in vergelijking met 7,3 miljoen euro in 2023. Hierdoor bleef de EBITDA-marge van Medical op 30,3% (Guy: 25,3%).

Manufacturing: lagere marge

De omzet van het segment Manufacturing daalde met 10,6% op jaarbasis tot 27,0 miljoen euro (Guy: 30,8 miljoen euro). De EBITDA daalde van 3,2 miljoen euro in het eerste kwartaal van 2023 naar 1,5 miljoen euro (Guy 2,6 miljoen euro). Dat resulteert in een EBITDA-marge van 5,7% (Guy: 8,5%) tegenover 10,6% in 2023.

De brutowinst in daalde tot 35,9 miljoen euro (Guy: 37,9 miljoen euro) of 56,5% brutowinstmarge (Guy: 55,9%) in vergelijking met € 36,8 miljoen 2023 (55,9% brutowinstmarge). Terwijl de kosten voor onderzoek en ontwikkeling, verkoop en marketing en algemene en administratieve kosten in totaal met 5,5% op jaarbasis stegen tot 34,1 miljoen euro. De winst bedroeg 2,6 miljoen euro (5,0 miljoen euro in 2023).

Aangezien het netto financieel resultaat steeg tot 1,5 miljoen en ook belastingkosten van -0,5 miljoen euro bevatte, bedroeg de nettowinst in kwartaal 1 3,6 miljoen euro of 0,06 euro winst per aandeel (3,7 miljoen euro in 2023).

Op het eind van het kwartaal had Materialise 128,9 miljoen euro aan liquide middelen en schulden van 59,7 miljoen euro, wat resulteerde in een netto kaspositie van 69,2 miljoen euro (6 miljoen euro hoger ten opzichte van eind 2023, aangezien de kasstroom uit bedrijfsactiviteiten daalde tot 10 miljoen euro (11,0 miljoen in 2023) en de investeringsuitgaven (2,8 miljoen euro) lager was op jaarbasis.

KBC Securities over Materialise

De voortdurende investeringen in duurzame groei en de omschakeling naar een bedrijfsmodel met terugkerende inkomsten hadden een impact op de operationele winstgevendheid van Materialise, stelt Guy Sips. Toch was er een positief nettoresultaat en een verbeterde nettokaspositie.

KBC Securities blijft bij de ‘Kopen’-aanbeveling. Het koersdoel gaat licht lager van 10,30 naar 9,5 dollar. Guy vindt de fundamenten van de drie bedrijfssegmenten van Materialise sterk: ‘Materialise is goed gepositioneerd is om haar groeidoelstellingen te realiseren’.

Overigens herhaalde Materialise de vooruitzichten voor 2024, waarbij de omzet tussen 265 miljoen en 275 miljoen euro zal liggen. De aangepaste bedrijfswinst moet uitkomen tussen 11 miljoen tot 14 miljoen euro.